07.06.2023

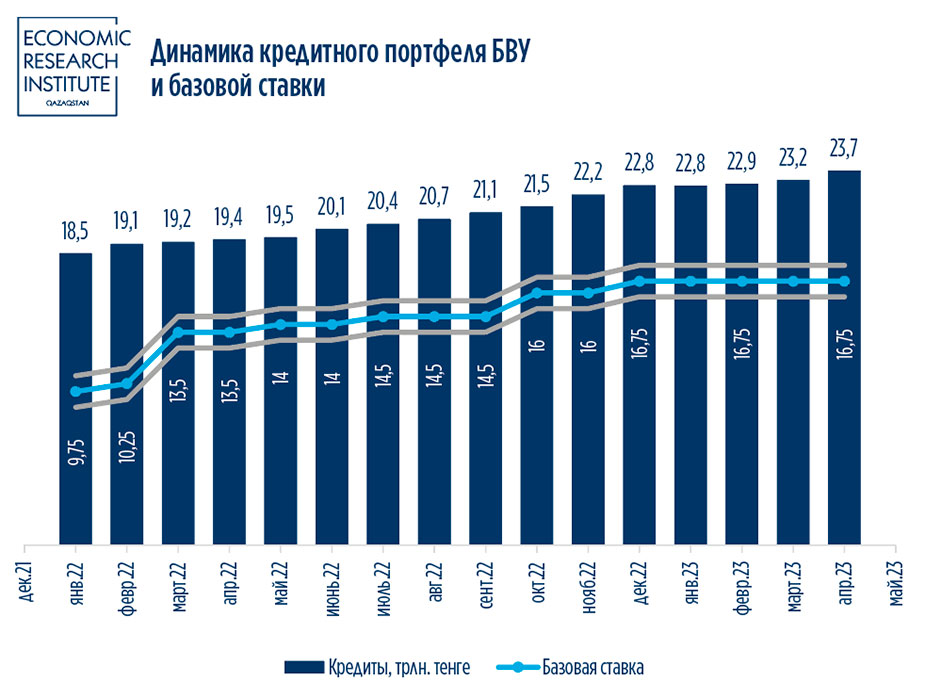

26 мая 2023 года было принято решение сохранить базовую ставку на уровне 16,75% с коридором +- 1%. Отметим, что базовая ставка уже 6 месяцев подряд сохраняется на этом уровне. Зачастую слышится критика по поводу этого решения, так как считается, что банки второго уровня (далее – БВУ) не кредитуют экономику.

Однако по данным Национального Банка Республики Казахстан (далее – НБ) в среднем банковская система увеличивает ежемесячно свой кредитный портфель на 1% в месяц. В годовом выражении кредитный портфель по итогу апреля 2023 года вырос на 22,4% по сравнению с аналогичным периодом прошлого года.

По итогу апреля 2023 года кредитный портфель банковской системы сложился на уровне 23,7 триллиона тенге, что на 2,5% больше по сравнению с мартом 2023 года.

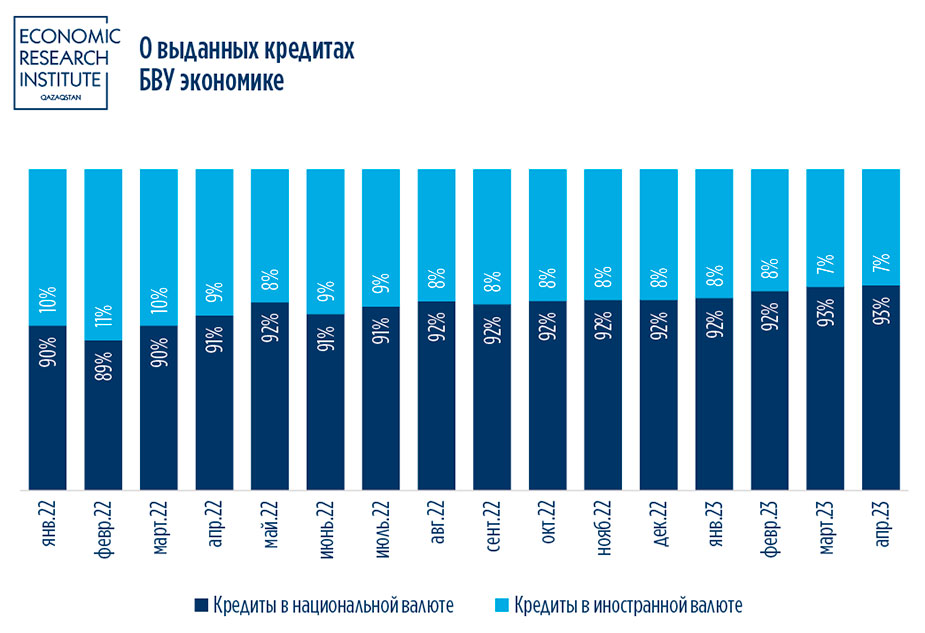

Для нормальной экономики крайне важно, чтобы основная доля финансовых операций внутри страны проводилась в национальной валюте, так как это говорит о доверии населения своей валюте и позволяет нивелировать внешние шоки от котировок курса, что может положительно повлиять на финансовую стабильность населения страны.

В структуре портфеля преобладают кредиты, выданные в национальной валюте, так их доля выросла с 90% начала 2022 года до 93% в конце апреля 2023 года. При этом стоит отметить, что повышение ставки привело к большей привлекательности депозитов, что дало возможность БВУ активнее кредитовать экономику, так как ставка по кредитам и депозитам напрямую зависит от размера базовой ставки.

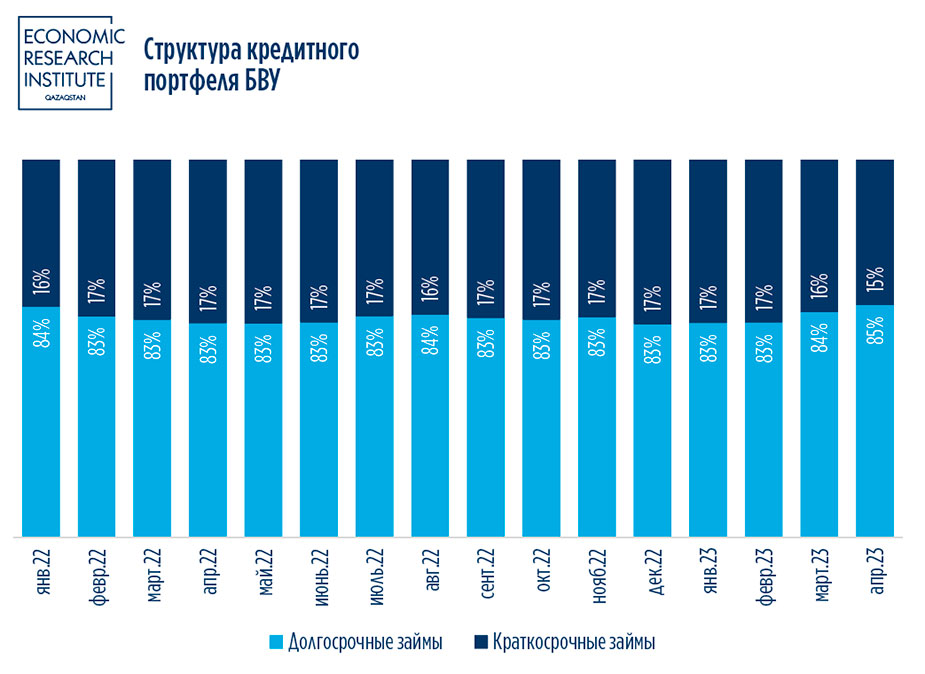

Для банков важную роль играет выдача долгосрочных кредитов, что при правильном риск-менеджменте позволяет обеспечить оптимальным балансом риск-доходность.

Более 80% портфеля БВУ относится к категории долгосрочных займов.

Для БВУ нежелательно, когда основная доля портфеля составляют займы, выданные населению, так как это несет в себе высокие риски по невозврату выданных кредитов, а именно:

- Высокий уровень риска: Займы, выданные населению обычно сопряжены с более высоким уровнем риска по сравнению с займами, предоставляемыми предприятиям или другим финансовым институтам. Выдача займов населению сопряжена с высоким риском невозврата, который трудно оценить. При этом кредит выданный населению не может генерировать такие же доходы, как кредиты выданные бизнесу в виду существенной разницы суммы кредита и доходов субъектов.

- Нестабильность доходов: Доходы населения могут быть нестабильными и подвержены влиянию факторов, таких как безработица, инфляция или экономические кризисы. Это может привести к увеличению вероятности дефолта и проблемам с погашением кредитов. Население является конечным пользователем всех произведённых товаров и услуг, и любые мировые шоки будут прямо отображаться на расходах населения в рыночной экономике. В результате этого мировые шоки способны существенно повлиять на расходную часть населения, что существенно повлияет на их платежеспособность.

- Ограничения рыночного сектора: Когда банковская система зависит от займов выданных населению, это может означать, что значительная часть экономических ресурсов занята потребительскими займами, вместо инвестиций в производство и развитие предприятий. Это может снижать эффективность использования капитала и замедлять экономический рост.

- Ликвидность и финансовая устойчивость: Если БВУ слишком много ресурсов вкладывают в займы населению, это может оказать давление на ликвидность и финансовую устойчивость банковской системы. Крупные суммы займов, выданных населению, могут означать, что система имеет ограниченные ресурсы для других операций и может быть уязвимым перед финансовыми стрессами.

Из графика видно, что доля выданных займов населению составляет более 50% и имеет тренд роста, что в долгосрочной перспективе может иметь резко негативный эффект. Как отмечалось ранее, возникает риск роста потребительских займов и уменьшения инвестиций в производственные мощности, что в свою очередь означает проедание средств.

Эксперт - Тоқтасын Бақберген Бақытжанұлы

Все статьи