20.08.2023

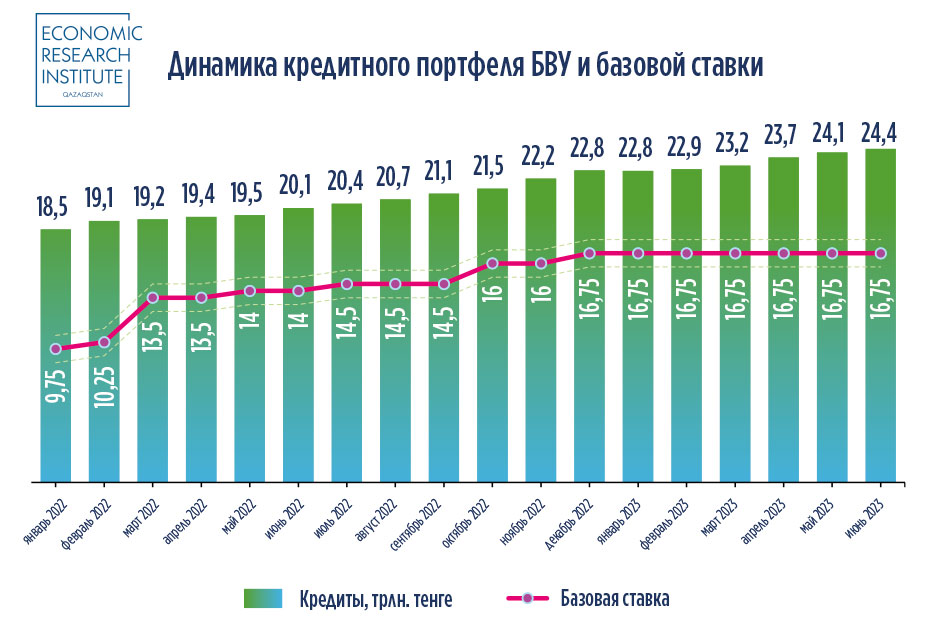

По данным Национального Банка Республики Казахстан (далее – НБ) в среднем банковская система увеличивает ежемесячно свой кредитный портфель на 1% в месяц.

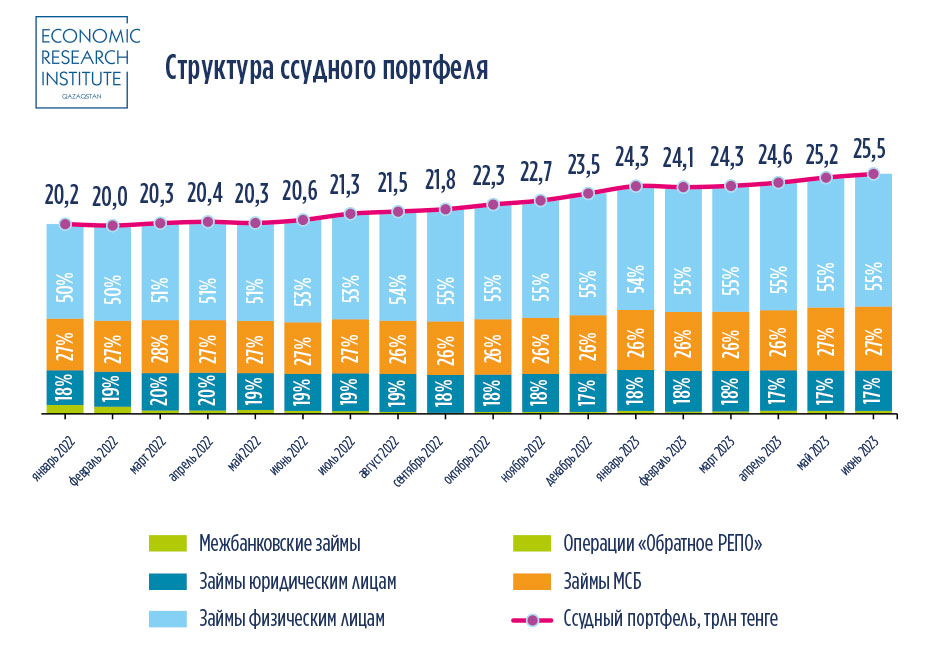

В годовом выражении кредитный портфель по итогу июня 2023 года вырос на 21,7% по сравнению с аналогичным периодом прошлого года.

В июне текущего года кредитный портфель банковской системы сложился на уровне 24,4 триллиона тенге, что на 1,2% больше по сравнению с маем 2023 года.

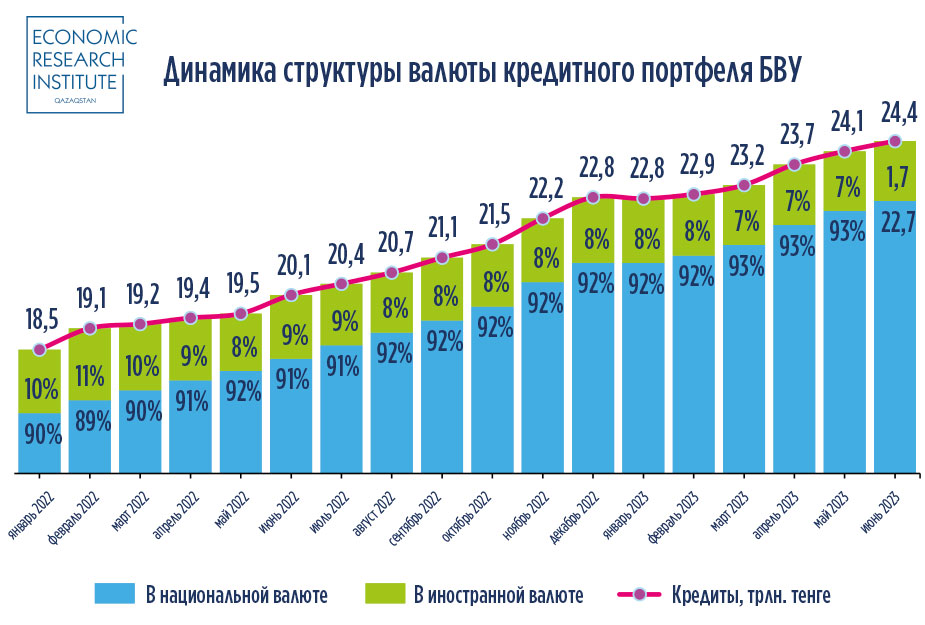

В структуре портфеля преобладают кредиты, выданные в национальной валюте. Так, их доля выросла с 90% на начало 2022 года до 93% по итогу июня 2023 года. При этом стоит отметить, что повышение ставки привело к большей привлекательности депозитов, что дало возможность БВУ активнее кредитовать экономику, так как ставка по кредитам и депозитам напрямую зависит от размера базовой ставки. Для банков важную роль играет выдача долгосрочных кредитов, что при правильном риск-менеджменте позволяет обеспечить оптимальным балансом риск-доходность.

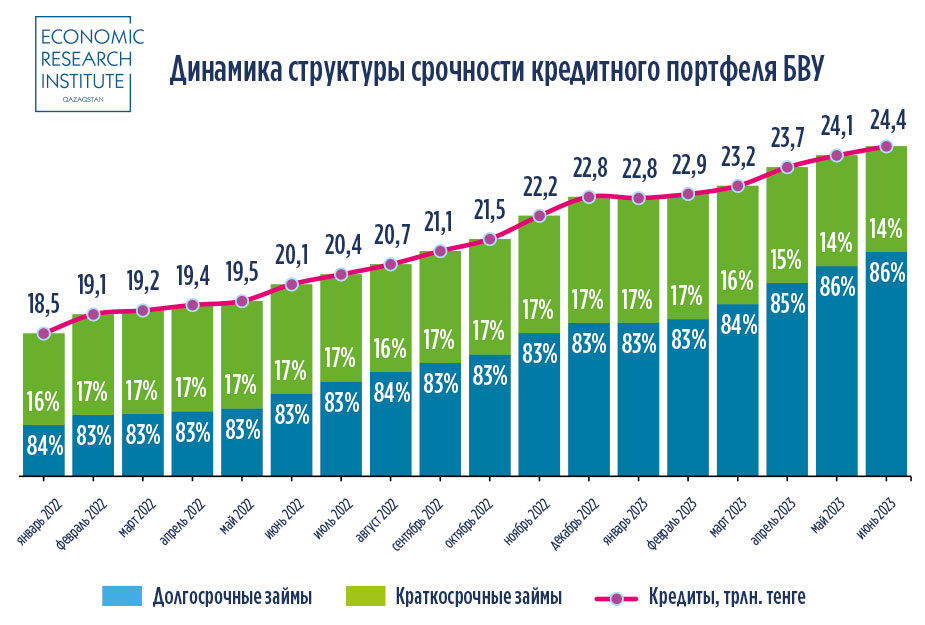

Более 80% портфеля БВУ относится к категории долгосрочных займов.

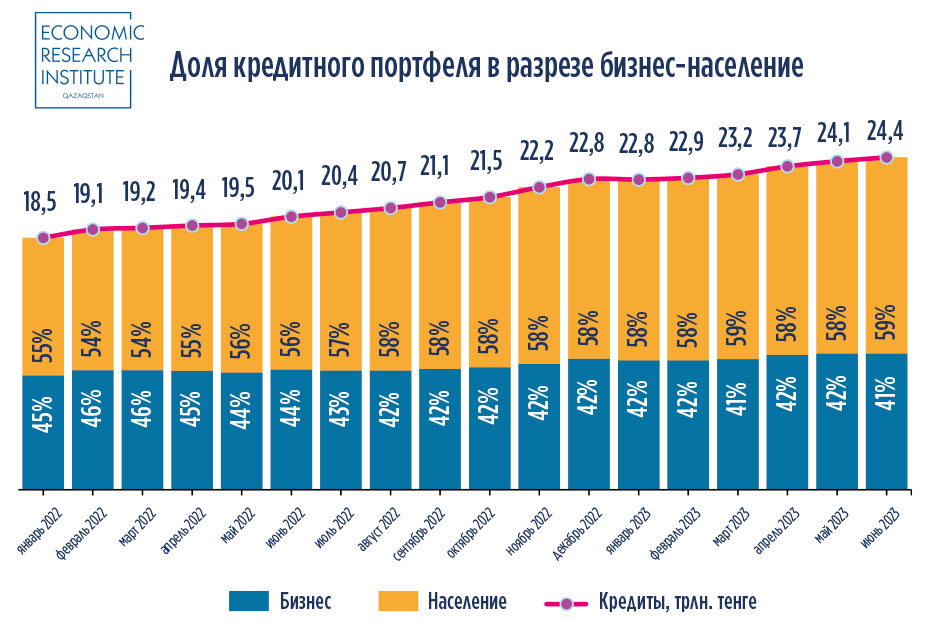

Из графика видно, что доля выданных займов населению составляет более 50% и имеет тренд роста, что в долгосрочной перспективе может иметь резко негативный эффект.

Как отмечалось ранее, возникает риск роста потребительских займов и уменьшения инвестиций в производственные мощности.

Стоит отметить, что доля займов юридических лиц, не относящихся к МСБ в структуре ссудного портфеля БВУ не превышает 20% за последние полтора года. Это вызывает потенциально высокие риски дефолта портфеля, так как в случае реализации экзогенного или эндогенного шока вероятнее всего пострадают доходы населения, и далее субъекты малого и среднего бизнеса, что потенциально может вызвать существенное ухудшение финансовой устойчивости всего банковского сектора.

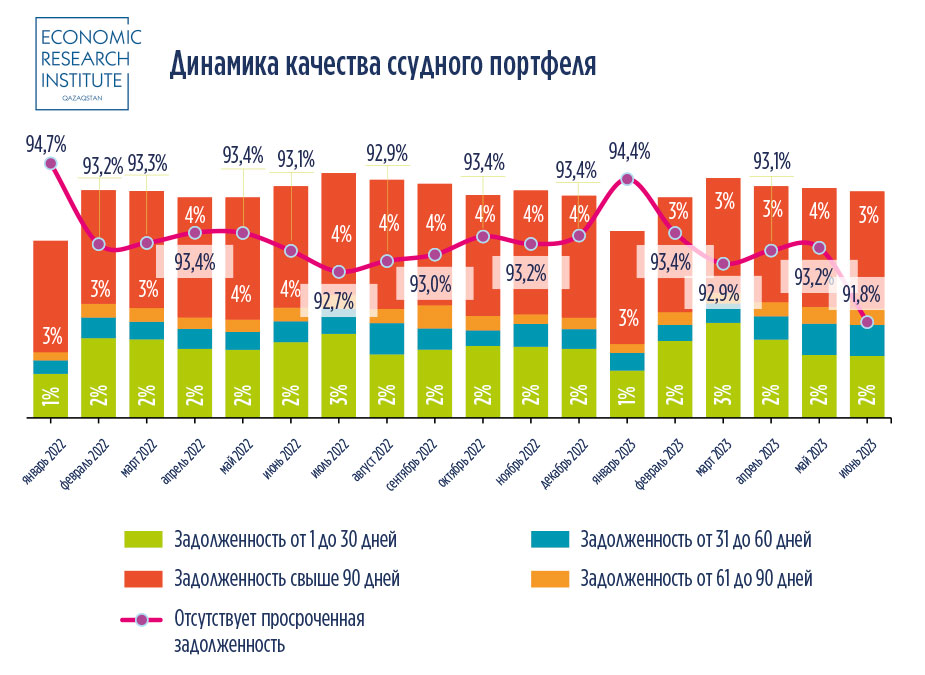

Динамика качества ссудного портфеля в целом является положительной, так как больше 90% выданных кредитов остаются ликвидными и погашаются кредиторами в срок. Однако за анализируемый период имеется отрицательная динамика, сигнализирующая о возможности ухудшения качества портфеля.

Так на начало 2022 года доля займов с просроченной задолженностью в ссудном портфеле составила 5,3%, а уже по итогам июня 2023 года доля займов с просроченной задолженностью в ссудном портфеле составила 8,2%. При этом доля займов с просроченной задолженностью свыше 90 дней в общем количестве займов с просроченной задолженностью уменьшилось c 62,9% в январе 2022 года до 44,2% в июне 2023 года.

Больше всего выросла доля займов с просроченной задолженность от 31 до 90 дней в общем количестве займов с просроченной задолженностью с 12,2% в январе 2022 года до 17,3% в июне 2023 года. Стоит отметить, что пик 20,9% был достигнут в мае 2023 года, и уже следующим месяцем произошло уменьшение доли, так как часть займов с просроченной задолженность переместилось в следующую группу займов с просроченной задолженностью свыше 90 дней, увеличив их долю от общего количества займов с просроченной задолженностью до 53,7% в июне 2023 года.

Таким образом наблюдается рост займов с просроченной задолженностью до 90 дней, что в своем итоге отразится на росте займов с просроченной задолженностью свыше 90 дней. Это говорит об ухудшении платежеспособности населения страны, что дает потенциально дает негативный сигнал регулятору страны.

Согласно международному стандарту финансовой отчетности №9 БВУ должны признать эти кредиты в 3 категорию и создать по ним провизии фактически полностью покрывающие эти займы, что означает двойную нагрузку для БВУ.

Тоқтасын Бақберген Бақытжанұлы

Старший эксперт

Все статьи