15.04.2024

Кредиты являются важным финансовым инструментом, который позволяет как частным лицам, так и предприятиям получать необходимые средства для удовлетворения своих текущих потребностей или инвестиционных проектов. В Казахстане, как и в других странах, кредитование способствует экономическому росту, обеспечивая доступ к финансированию, что необходимо для развития бизнеса, покупки жилья, образования или других потребительских нужд.

Эффективно функционирующая кредитная система является ключевым компонентом для стабильности и процветания экономики.

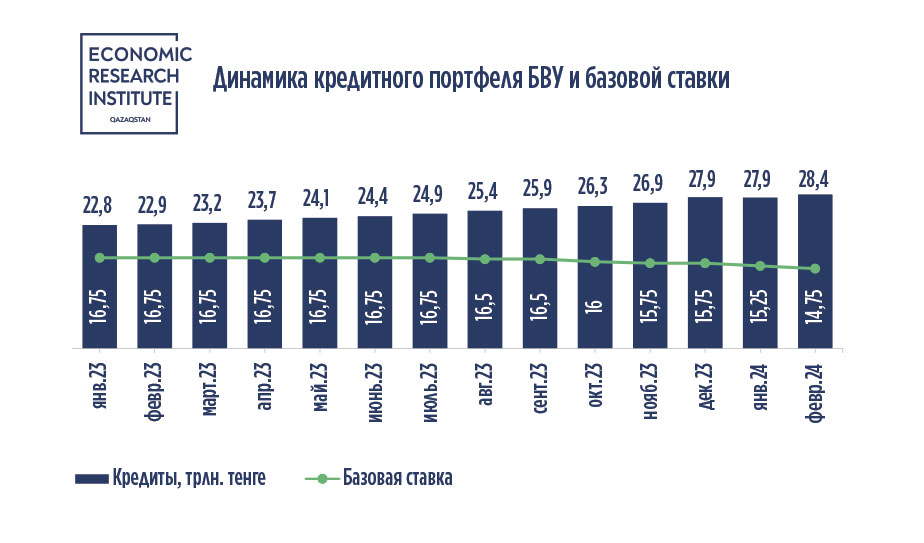

По данным Национального Банка Республики Казахстан (далее – НБ) с 2022 года в среднем банковская система увеличивает ежемесячно свой кредитный портфель на 1,7 п.п. в месяц. По итогу февраля 2024 года кредитный портфель банковской системы сложился на уровне 28,4 триллиона тенге, что на 2,1% больше по сравнению с январем 2024 года. В годовом выражении кредитный портфель по итогу февраля 2024 года вырос на 24,2 п.п. по сравнению с итогами февраля 2023 года.

Основными потребителями кредитных продуктов уже традиционно являются кредиты, выданные населению. Так их доля в среднем за год составила 56 п.п. При этом основная доля этих займов, выданных физическим лицам, приходится на потребительские нужды. Так за январь 2024 года их доля составила 62 п.п. Подобная динамика может оказать резко негативный эффект на страну в долгосрочной перспективе, так как в экономике возникает риск образования "пузыря" долга, который впоследствии может привести к кризису или рецессии. В результате люди могут столкнуться с трудностями при выплате кредитов, что может привести к их банкротству и другим негативным последствиям.

По данным НБ на 1 февраля 2024 года среди банков второго уровня (далее – БВУ) больше всего кредитов экономике выдал АО «Народный Сберегательный Банк Казахстана» с общей суммой 9,4 триллиона тенге, что составляет 31,9% от всего ссудного портфеля БВУ. Далее идут банки АО «Kaspi Bank» с суммой 4,5 триллиона тенге, АО «Отбасы Банк» с суммой 3,2 триллиона тенге и АО «Банк ЦентрКредит» с суммой 3 триллиона тенге. Их доли от общего ссудного портфеля БВУ составляют 15,3%, 10,9% и 10,3% соответственно.

При этом несмотря на то, что АО «Kaspi Bank» является вторым по количеству выданных кредитов, банк имеет самую большую просроченную задолженность по кредитам среди других БВУ. Так доля его просроченных задолженностей от общего количества составляет 27,6%. Далее идут банки АО «Народный Сберегательный Банк Казахстана» и АО «First Heartland Jusan Bank» с долями просроченной задолженностью от общего количества 20,2% и 19,2% соответственно. В целом стоит отметить, что общая сумма просроченной задолженности составляет всего 3,1% от общей суммы ссудного портфеля всех БВУ.

С макроэкономической точки зрения рост кредитного портфеля также имеет и положительные стороны.

- Во-первых, подобная тенденция предоставляет Казахстану возможности для дальнейшего экономического развития, позволяя расширять и модернизировать производственные мощности, способствуя росту занятости и улучшению качества жизни населения.

- Во-вторых, улучшение кредитного рейтинга Казахстана со стороны международных рейтинговых агентств. Это позволяет стране выглядеть более инвестиционно-привлекательной для иностранных инвесторов.

- В-третьих, рост кредитного портфеля позволяет банковской системе разрабатывать инновационные решения в области предоставления разнообразных кредитных продуктов, аналитике данных и узнаваемости страны в мировой арене.

Тоқтасын Бақберген

ведущий эксперт

Все статьи