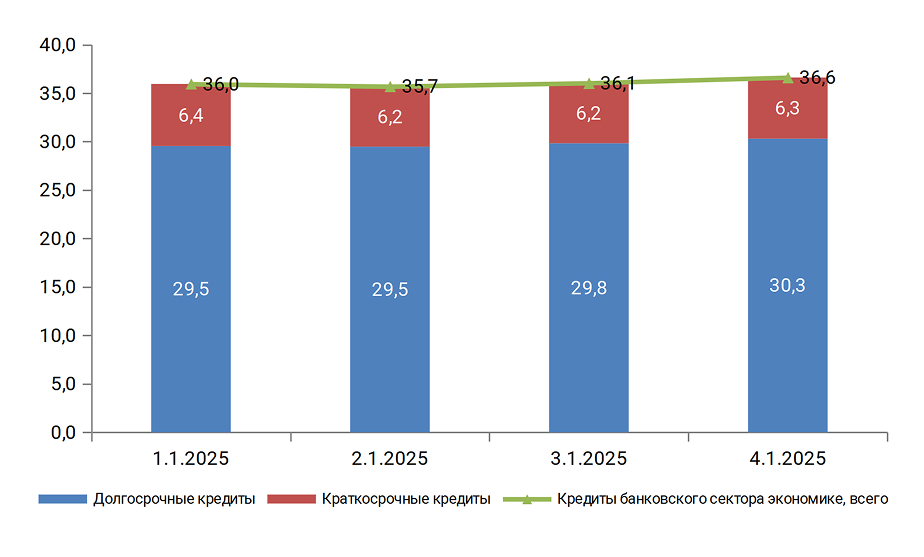

Смещение

структуры кредитования в сторону

долгосрочных займов может создать

дополнительную нагрузку на банковскую

систему. При высокой доле долгосрочных

кредитов уменьшается ликвидность

банковских активов, что ограничивает

способность финансовых организаций

оперативно реагировать на экономические

колебания и шоки. Одновременно снижается

скорость денежного оборота: нехватка

краткосрочного финансирования тормозит

деловую активность, особенно среди

предприятий малого и среднего бизнеса,

которым необходимы краткосрочные займы

для поддержки оборотного капитала.

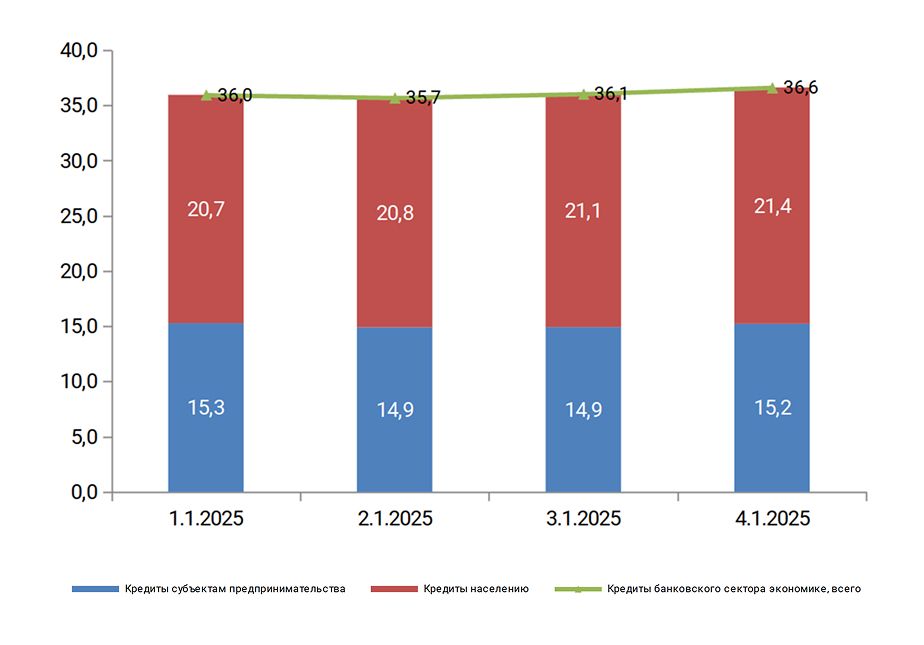

Таким

образом, рост доли потребительского

кредитования и его опережающее развитие

по сравнению с корпоративным кредитованием

увеличивают уязвимость финансовой

системы. Это проявляется в росте долговой

нагрузки населения, усилении кредитных

рисков для банков, повышении инфляционного

давления и сокращении возможностей для

инвестиций в реальный сектор экономики.

Кроме того, преобладание долгосрочных

кредитов ограничивает ликвидность

банков и может затормозить экономическую

активность.

Для

обеспечения устойчивости финансовой

системы необходимо стремиться к

сбалансированному развитию кредитного

рынка. Важно сдерживать чрезмерный рост

потребительского кредитования через

совершенствование регулирования и

повышение уровня финансовой грамотности

населения. Особое внимание следует

уделить расширению возможностей

финансирования бизнеса, в первую очередь

— малого и среднего предпринимательства.

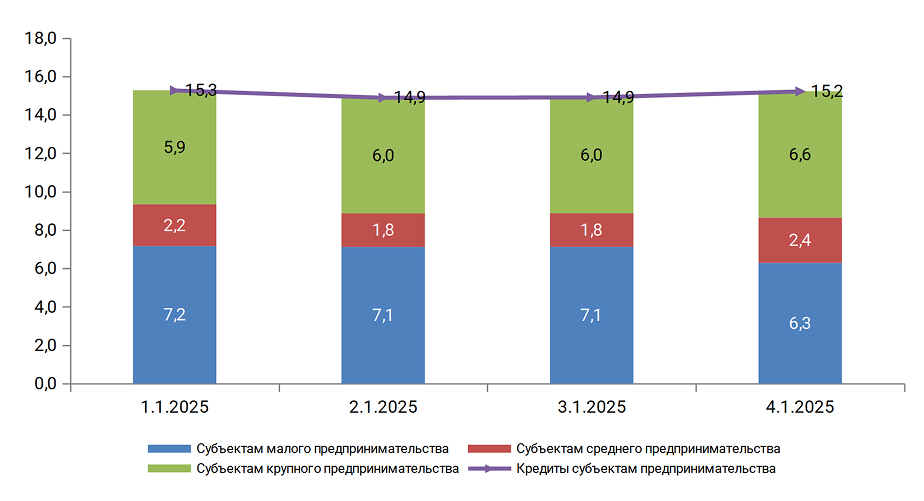

Рассматривая

структуру кредитования субъектов

предпринимательства за январь-март

2025 года, можно отметить преобладание

займов, выданных субъектам малого и

крупного бизнеса. Их доли составили 41,3% и 43,2% соответственно, тогда как на кредитование

среднего бизнеса пришлось лишь 15,5% общего объема.

Кредиты субъектам предпринимательства по типам субъектов предпринимательства в январе-марте 2025 года, трлн. тенге

Минимальная

доля кредитования среднего бизнеса

может указывать на его ограниченные

возможности для доступа к финансированию.

Средние предприятия часто сталкиваются

с трудностями при получении кредитов,

что сдерживает их расширение, модернизацию

и инновации, снижая конкурентоспособность

на глобальном рынке.

С

другой стороны, за январь–март 2025 года

наблюдается снижение кредитования

малых предприятий при одновременном

росте объемов кредитования крупных

компаний. Такая динамика отражает

актуальную повестку о необходимости

поддержки крупного бизнеса в Казахстане.

Это позитивный сигнал, поскольку

устойчивое развитие крупных предприятий

способствует укреплению экономики,

созданию рабочих мест и повышению

инвестиционной привлекательности

страны.

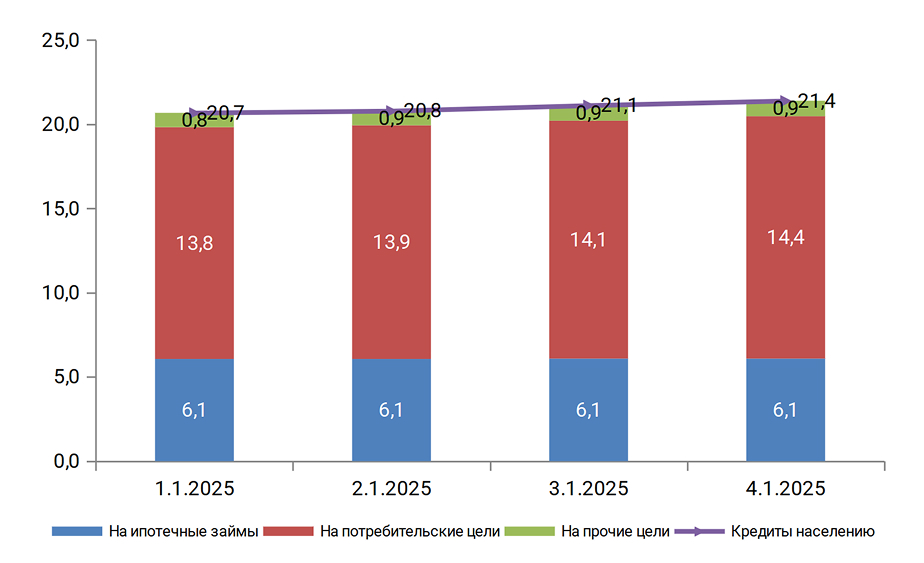

В

период с января по март 2025 года кредиты,

направленные на потребительские цели,

составили значительную долю — около 67,3% от общего объема кредитования населения.

Ипотечное кредитование, в свою очередь,

заняло 28,4%,

что свидетельствует о продолжении

стабильного интереса граждан к

приобретению жилья.

Кредиты населению по целям и объектам кредитования в январе-марте 2025 года, трлн. тенге

Высокая доля потребительских кредитов в структуре кредитования населения указывает на высокую степень потребительского спроса, что может свидетельствовать о благоприятных экономических условиях и уверенности граждан в своих финансовых перспективах. Это может стимулировать внутренний спрос на товары и услуги, что, в свою очередь, способствует росту экономики. Однако высокая концентрация потребительских кредитов также может подразумевать потенциальные риски для финансовой стабильности, если уровень задолженности граждан окажется слишком высоким, особенно при изменениях экономической ситуации или ухудшении условий трудового рынка.

С

другой стороны, доля ипотечного

кредитования в 28,4 % показывает, что

значительная часть населения продолжает

инвестировать в недвижимость, что

является признаком стабильности на

рынке жилья. Ипотечное кредитование

может стимулировать развитие строительной

отрасли и смежных секторов. Позитивную

динамику поддерживают новые ипотечные

программы, запущенные в 2025 году, такие

как «Ұмай» (женская ипотека), «Зелёная

ипотека», а также программы «Наурыз» и

«Отау» для поддержки молодых семей и

социально уязвимых слоёв населения.

Эти инициативы способствуют доступности

жилья и укрепляют спрос на рынке. Однако

сектор ипотеки остаётся подверженным

рискам в случае роста процентных ставок

или экономических колебаний.

Таким

образом, текущая структура кредитования

населения демонстрирует сочетание

позитивных факторов для потребительской

активности и строительства, но также

требует внимания к возможным финансовым

рискам в долгосрочной перспективе.