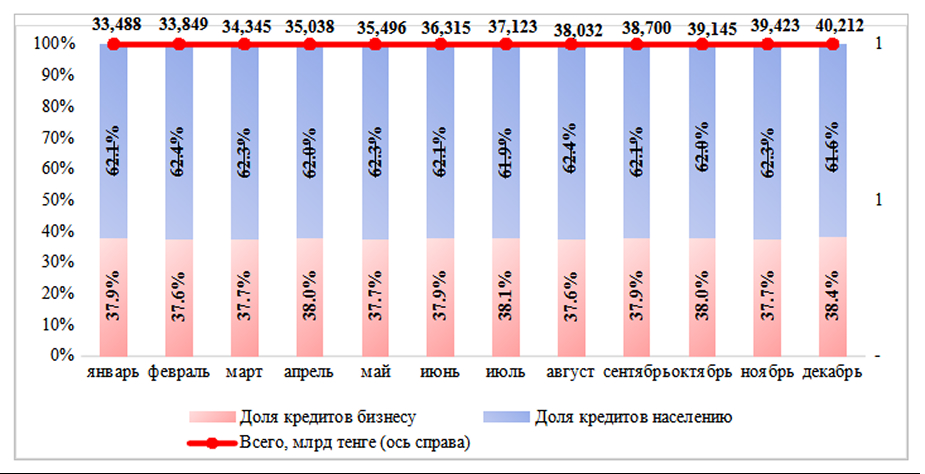

По результатам декабря 2025 года кредиты экономике от банков второго уровня составили 40,2 трлн тенге. С начала года рост объема кредитования составил 20,1%.

При

этом, темпы роста кредитов, выданных

населению (в декабре рост на 19,8%

г/г),

превышают темпы роста кредитов бизнесу

(в декабре рост на 18%

г/г).

С

января по декабрь

увеличение первых составило 19,1%,

тогда как объем кредитов, выданных

бизнесу, вырос на 21,7%.

Доля

выданных займов населению составляет

более 50%, в среднем рост кредитов населения

в 2025 году составил 62,1%, что на 0,9 п.п. выше,

чем в 2024 году. В долгосрочной перспективе

рост потребительских кредитов может

иметь резко негативный эффект.

Риск роста потребительских займов в общей доле выданных кредитов может привести к следующим последствиям:

Риск роста потребительских займов в общей доле выданных кредитов может привести к следующим последствиям:

- Увеличение долговой нагрузки населения.

Если домохозяйства берут кредиты на

потребление (а не на инвестиции), это

повышает их финансовую уязвимость. В

случае экономического спада или роста

безработицы заемщики могут столкнуться

с трудностями при обслуживании долга.

- Риск невозврата денежных средств. При

высокой доле потребительских кредитов

банки становятся более уязвимыми к

экономическим шокам, поскольку такие

займы обычно имеют более высокий уровень

невозврата по сравнению с корпоративными.

В случае отсутствия возможности исполнить

финансовые обязательства заемщиком

возникает риск невозврата кредитов,

что может привести к кризису ликвидности

в банковском секторе.

- Проинфляционное давление. Активное

кредитование населения приводит к

увеличению потребления, что может

разгонять инфляцию, особенно если

предложение товаров и услуг не успевает

за спросом.

- Недостаточное инвестирование в

производственные мощности. Если кредиты

преимущественно направляются на

потребление, а не в реальный сектор, это

может привести к структурным проблемам

в экономике: росту импорта, слабому

развитию промышленности и малого и

среднего бизнеса.

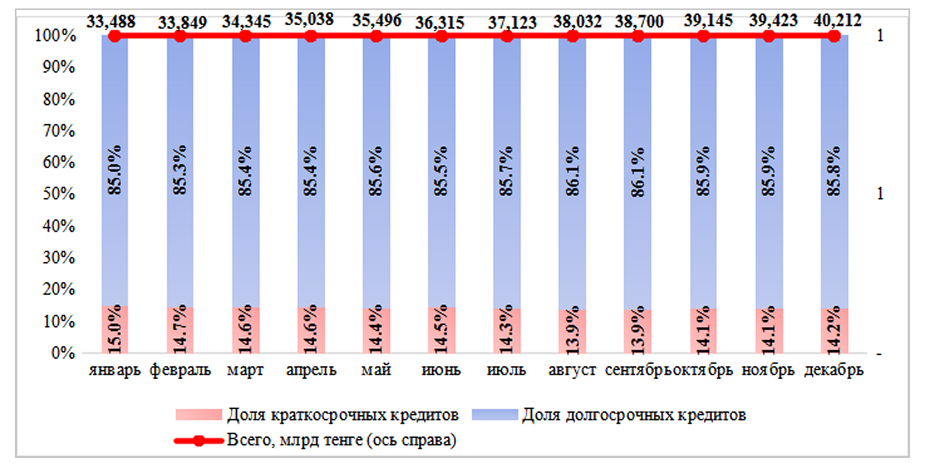

Если

рассмотреть распределение выданных

кредитов в разрезе сроков, то заметно

преобладание долгосрочных кредитов. В

2025 году

средняя доля долгосрочных кредитов

составляет 85,6%,

что

на

0,8

п.п. ниже показателя 2024 года.

Программы льготной ипотеки, например, «Жаңа баспана», «2-10-20», «7-20-25» и другие государственные ипотечные инициативы с длительными сроками кредитования до 20-25 лет, способствуют увеличению доли долгосрочных займов, выдаваемых населению. Эти меры предоставляют гражданам возможность приобретать жилье на длительный период под относительно низкие процентные ставки, что в свою очередь расширяет сегмент долгосрочного кредитования в банковском портфеле и влияет на общий рост ипотечного кредитования для физических лиц в экономике.

Программы льготной ипотеки, например, «Жаңа баспана», «2-10-20», «7-20-25» и другие государственные ипотечные инициативы с длительными сроками кредитования до 20-25 лет, способствуют увеличению доли долгосрочных займов, выдаваемых населению. Эти меры предоставляют гражданам возможность приобретать жилье на длительный период под относительно низкие процентные ставки, что в свою очередь расширяет сегмент долгосрочного кредитования в банковском портфеле и влияет на общий рост ипотечного кредитования для физических лиц в экономике.

Такой

перекос в сторону долгосрочных кредитов

может привести к повышенной нагрузке

на банки, так как при заморозке большей

части активов в долгосрочных кредитах

снижается ликвидность банковских

средств и способность реагировать на

экономические шоки. Помимо этого,

возникает риск замедления денежного

оборота – низкая доля краткосрочного

кредитования может замедлять деловую

активность, особенно в малом и среднем

бизнесе, которому нужны краткосрочные

займы для оборотного капитала.

Увеличение

доли потребительских кредитов и их

опережающий рост относительно

корпоративного кредитования создают

риски для финансовой стабильности. Это

может привести к росту долговой нагрузки

населения, увеличению кредитных рисков

для банков, усилению инфляционного

давления и снижению доступности

инвестиций в реальный сектор. Дополнительно

высокая доля долгосрочных кредитов

может ограничить ликвидность банков и

замедлить деловую активность.

Необходимо

обеспечить сбалансированное развитие

кредитного рынка, предотвращая перегрев

потребительского кредитования через

усиленное регулирование и повышение

финансовой грамотности населения. В

этих условиях важно обеспечить развитие

механизмов финансирования бизнеса,

особенно в сегменте малого и среднего

предпринимательства.