15.01.2024

Специальный налоговый режим (СНР) розничного налога предусматривает более мягкие условия налогообложения для субъектов бизнеса, соответствующих условиям, предусмотренным Налоговым кодексом Казахстана.

Впервые розничный налог был введен 1 января 2021 года для предпринимателей, работающих в наиболее пострадавших от пандемии COVID-19 секторах экономики. Этот режим был рассчитан на 2 года как антикризисная мера для обеспечения снижения налоговой нагрузки на субъекты малого и среднего предпринимательства (МСП) и оптимизации порядка оплаты налогов и платежей в бюджет. Розничный налог могли применять субъекты МСП по 114 видам деятельности по сниженной ставке по налогам в размере 3% с оборота как альтернатива уплаты корпоративного подоходного налога (КПН) для юридического лица или индивидуального подоходного налога (ИПН) для индивидуального предпринимателя. Также предусматривалось освобождение по социальному налогу и налогу на добавленную стоимость (НДС).

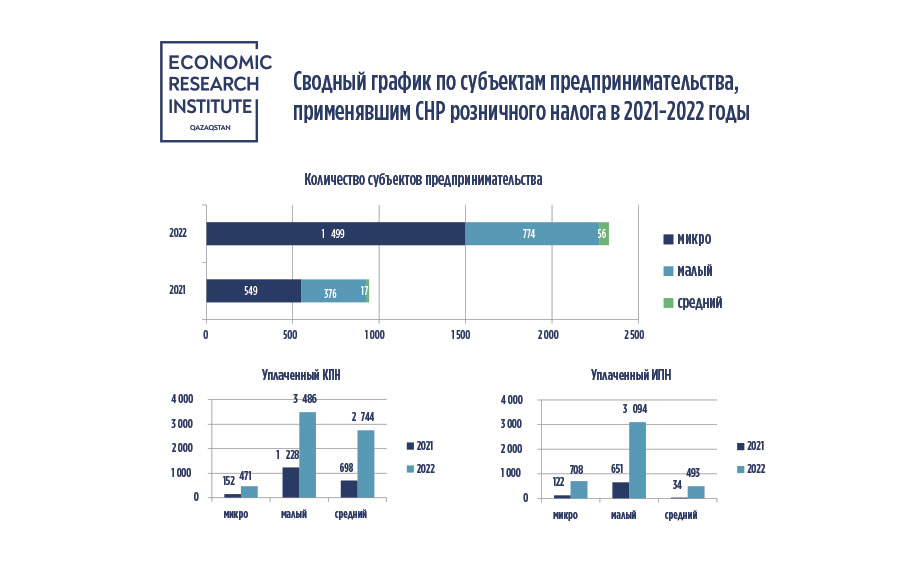

За два года действия СНР розничного налога количество субъектов предпринимательства, применявших этот режим, достигло 2329 субъектов в 2022 году, что в 2,5 раза больше чем в 2021 году (942 субъекта). Структура субъектов по категориям предпринимательства не сильно изменилась: в 2022 году на микропредпринимательство приходилось 64% от всех субъектов, применявших СНР розничного налога, на малое предпринимательство (кроме микро) – 33%, на среднее – 3%, в то время как в 2021 году на микро, малый (кроме микро), средний бизнес приходилось 58%, 40%, 2% соответственно.

В 2022 году юридическими лицами, применявших СНР розничного налога, по КПН было уплачено в бюджет 6,7 млрд тенге, что в 3,2 раза больше чем в 2021 году (2,1 млрд тенге). Наибольшая доля уплаченного КПН приходилась на малый бизнес (кроме микро) – 59% в 2021 году и 52% в 2022 году. 34% в 2021 году и 41% в 2022 году приходились на субъекты среднего предпринимательства, по 7% – на микропредпринимательство в 2021-2022 годах.

За два года индивидуальными предпринимателями в бюджет было уплачено 5,1 млрд тенге ИПН: за 2021 год – 806,0 млн тенге, за 2022 год – 4,3 млрд тенге (увеличение в 5,3 раза). Доля уплаченного ИПН субъектами микропредпринимательства существенно не изменилась: 15% в 2021 году и 16% в 2022 году. На малое предпринимательство (кроме микро) приходилось 81% и 72%, на средний бизнес – 4% и 12% соответственно в 2021 и 2022 годах.

Увеличение количества предпринимателей, применяющих СНР розничного налога, и уплаченного КПН и ИПН показало востребованность данного режима. С 1 января 2023 года норма по применению режима введена бессрочно. Перечень видов деятельности, разрешенных для применения розничного налога, расширен до 190 видов деятельности в сферах розничной торговли и оказания услуг. Действует общая ставка 4%, которая решением маслихата может быть снижена до 2%, а также специальная ставка в размере 8%, которая не подлежит снижению и применяется в случае, если покупатель (получатель услуг) применяет в налогообложении норму по отнесению расходов на вычеты с документальным подтверждением.

Режим может быть применен налогоплательщиками с доходом не более 600 тыс. МРП в год (2 млрд 70 млн тенге в 2023году) и численностью работников до 200 человек.

По состоянию на третий квартал текущего года СНР розничного налога применяют порядка 4,5 тыс. плательщиков. За первое полугодие 2023 года в бюджет было уплачено 3,9 млрд тенге КПН, 3,5 млрд тенге ИПН предпринимателями, применяющими данный режим.

1 сентября 2023 года Глава государства Касым-Жомарт Токаев в Послании народу Казахстана «Экономический курс Справедливого Казахстана» отметил положительный опыт от введения СНР розничного налога и дал поручение Правительству РК расширить сферу его охвата в два раза.

Таким образом, инициатива по внедрению СНР розничного налога показала свою высокую востребованность и дальнейшее расширение сферы его охвата поможет развитию МСП и окажет положительный эффект на экономику страны.

Меруерт Жумахан

Эксперт Центра

Все статьи