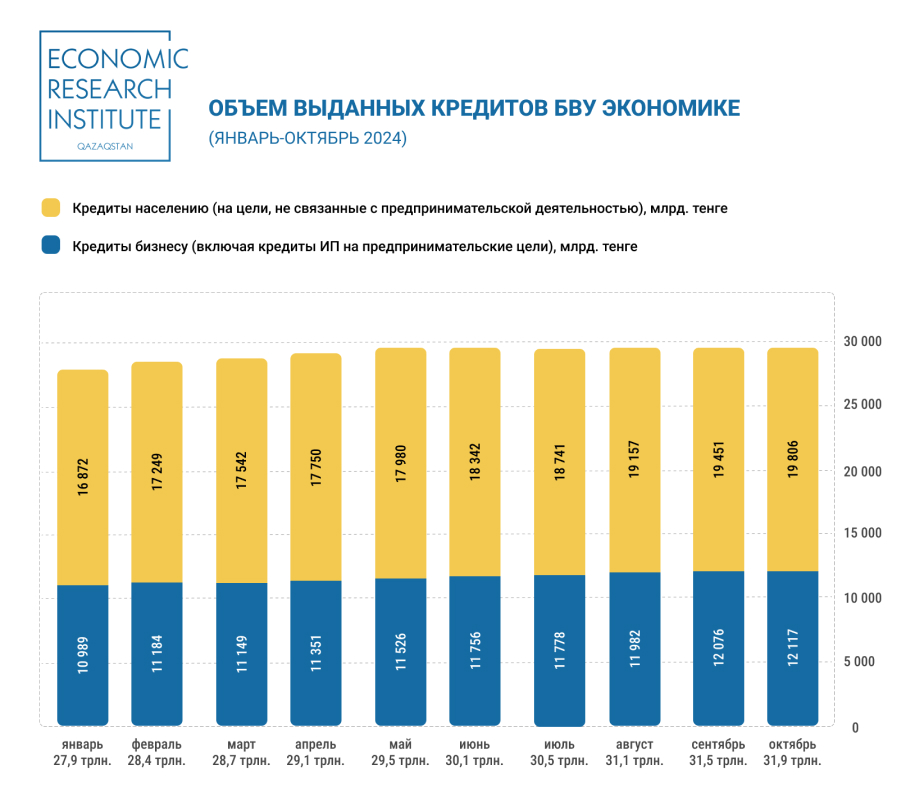

По результатам октября 2024 года кредиты экономике от банков второго уровня составили 31,9 трлн. тенге.

По результатам октября 2024 года кредиты экономике от банков второго уровня составили 31,9 трлн. тенге.

С начала

года рост объема кредитования составил 14,6%.

При этом,

темпы роста кредитов, выданных населению (в октябре рост на 24,7% г/г), превышают темпы роста

кредитов бизнесу (в октябре рост на 16,5%

г/г).

С января по октябрь

увеличение кредитов населению составило 17,4%,

когда как объем кредитов, выданных бизнесу, вырос на 10,3%.

Спрос на кредиты населению остается на высоком уровне. Данная тенденция обуславливается увеличением объема ипотечных кредитов. В этом году были доступны такие программы, как аренда жилья без выкупа для работающей молодёжи, региональные ипотеки, льготная ипотека «Жас Отбасы», ипотека «Отау» и др.

Помимо этого, увеличение объема кредитования на потребительские цели стимулируется активной рекламой программ рассрочек, что особенно актуально в условиях возросшей обеспокоенности населения по поводу инфляции.

Немаловажную роль играет и масштабное внедрение цифровых решений в банковскую сферу, способствующих более легкому процессу одобрения и выдачи кредитов.

Положительный

тренд продолжает сохраняться в

системе кредитования бизнеса, связанный со смягчением ценовых условий для

крупных и средних компаний, а также с увеличением потребности в кредитах со

стороны крупных корпораций на фоне реализации ряда масштабных инвестиционных

инициатив.

Экспертное

мнение:

Ускоренное

развитие потребительского и ипотечного кредитования указывает на

активный рост внутреннего спроса, что, с одной стороны, поддерживает

экономическую активность, но, с другой, может усиливать инфляционные риски. В

этой связи важно, чтобы банки и регулятор внимательно следили за долговой

нагрузкой населения и качеством кредитных портфелей.

Что

касается бизнес-кредитования, динамика показывает уверенный интерес со

стороны крупных компаний. Однако более низкие темпы роста в сравнении с

розничным сектором могут свидетельствовать о возможной осторожности бизнеса

из-за внешних или внутренних экономических факторов. Для стимулирования

кредитования в корпоративном сегменте целесообразно продолжить работу над

снижением стоимости заимствований и увеличением доступности средств для малого и

среднего бизнеса.

Дальнейшее

развитие банковского сектора в Казахстане должно быть направлено на баланс

между поддержкой потребительского и корпоративного кредитования, чтобы

избежать дисбалансов и поддерживать устойчивое экономическое развитие.

Айна Тасмагамбетова

Ведущий эксперт

Центра макроэкономических

исследований и прогнозирования