07.06.2023

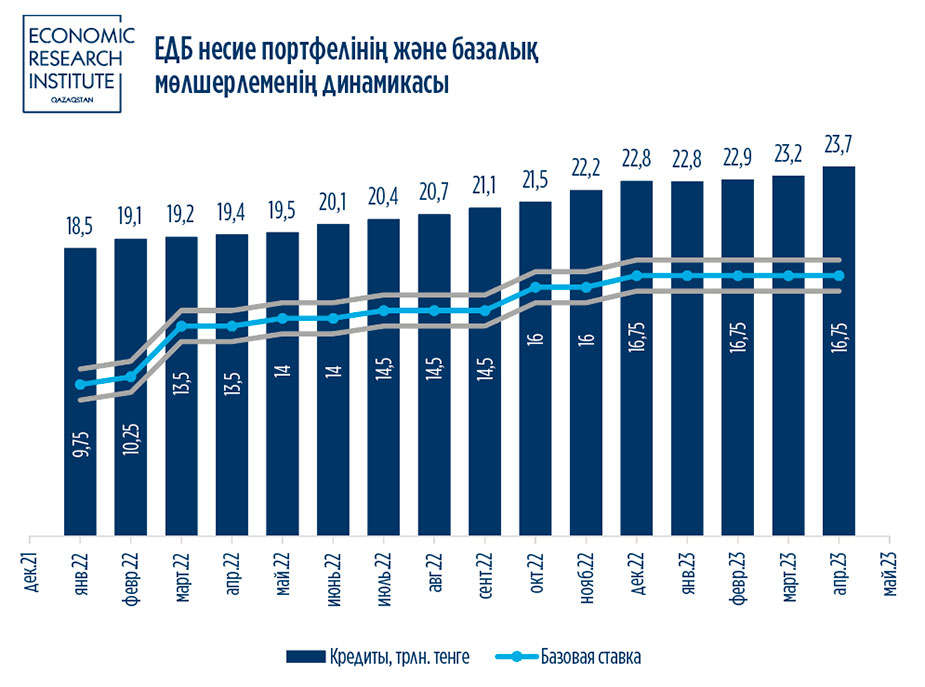

2023 жылғы 26 мамырда базалық мөлшерлемені +-1% дәлізімен 16,75% деңгейінде сақтау туралы шешім қабылданды. Базалық мөлшерлеме 6 ай қатарынан осы деңгейде сақталып келетінін атап кеткен жөн. Бұл шешім туралы сын жиі естіледі, өйткені екінші деңгейдегі банктер (бұдан әрі – ЕДБ) экономикаға несие бермейді деп саналады.

Алайда, Қазақстан Республикасы Ұлттық Банкінің (бұдан әрі – ҰБ) деректері бойынша орташа есеппен банк жүйесі ай сайын өзінің кредиттік портфелін айына 1% - ке ұлғайтады. Жылдық мәнде кредиттік портфель 2023 жылғы сәуірдің қорытындысы бойынша өткен жылдың сәйкес кезеңімен салыстырғанда 22,4% - ке өсті.

2023 жылғы сәуірдің қорытындысы бойынша банк жүйесінің кредиттік портфелі 23,7 триллион теңге деңгейінде қалыптасты, бұл 2023 жылғы наурызбен салыстырғанда 2,5% - ке артық.

Қалыпты экономика үшін ел ішіндегі қаржылық операциялардың негізгі үлесі ұлттық валютада жүргізілуі өте маңызды, өйткені бұл халықтың өз валютасына деген сенімін білдіреді және ел халқының қаржылық тұрақтылығына оң әсер етуі мүмкін бағам белгілерінің сыртқы күйзелістерін жоюға мүмкіндік береді.

Портфель құрылымында ұлттық валютада берілген несиелер басым, сондықтан олардың үлесі 2022 жылдың басында 90% - тен 2023 жылдың сәуір айының соңында 93% - ке дейін өсті. Бұл ретте мөлшерлеменің өсуі депозиттердің үлкен тартымдылығына әкелетінін атап кеткен жөн, бұл ЕДБ-ге экономиканы белсенді түрде несиелеуге мүмкіндік берді, өйткені несиелер мен депозиттер бойынша мөлшерлеме базалық мөлшерлеменің көлеміне тікелей байланысты.

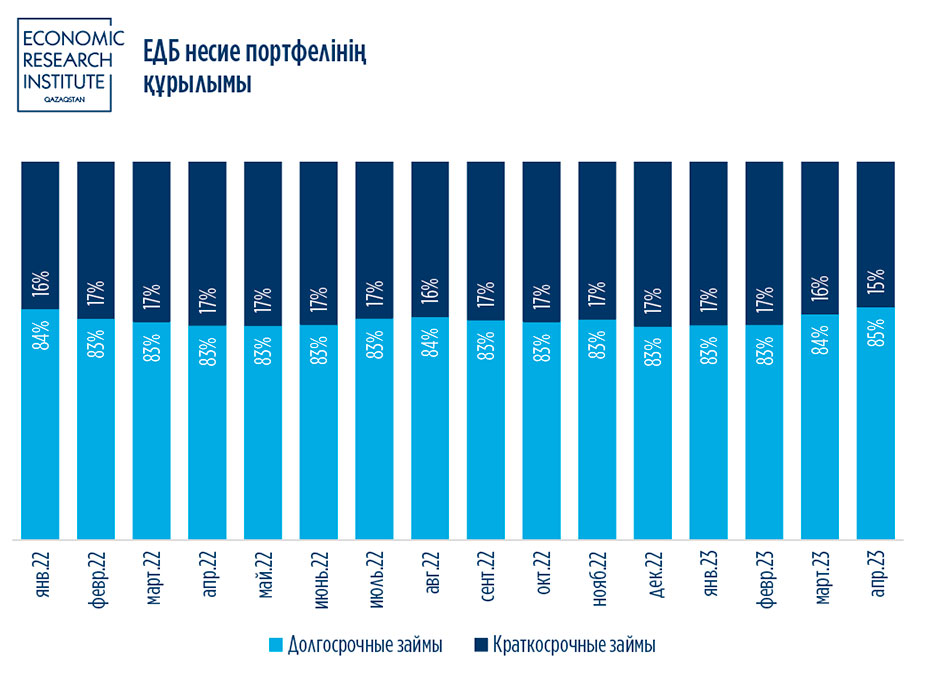

Банктер үшін ұзақ мерзімді несиелер беру маңызды рөл атқарады, бұл дұрыс тәуекел-менеджментпен тәуекел-кірістіліктің оңтайлы теңгерімін қамтамасыз етуге мүмкіндік береді.

ЕДБ портфелінің 80% - тен астамы ұзақ мерзімді қарыздар санатына жатады.

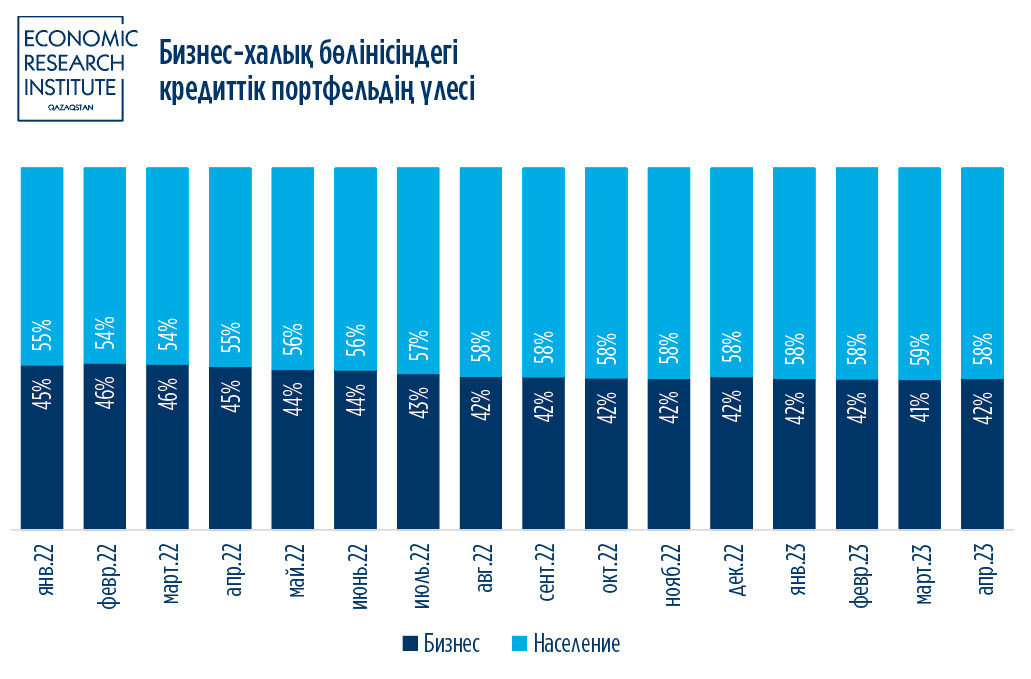

ЕДБ үшін портфельдің негізгі үлесін халыққа берілген қарыздар құрайтыны дұрыс емес, өйткені бұл берілген несиелерді қайтармау бойынша жоғары тәуекелдерді тудырады, атап айтқанда:

- Тәуекелдің жоғары деңгейі: халыққа берілген қарыздар, әдетте, кәсіпорындарға немесе басқа қаржы институттарына берілетін қарыздармен салыстырғанда жоғары тәуекел деңгейіне ие. Халыққа несие беру бағалау қиынға соғатын жоғары қайтарылмау қаупімен байланысты. Бұл ретте халыққа берілген кредит, несие сомасы мен субъектілер кірістерінің елеулі айырмасына байланысты бизнеске берілген кредиттер сияқты кірістер жасай алмайды.

- Табыстың тұрақсыздығы: Халықтың табысы тұрақсыз болуы мүмкін және жұмыссыздық, инфляция немесе экономикалық дағдарыстар сияқты факторларға әсер етуі мүмкін. Бұл дефолт ықтималдығының жоғарылауына және несиелерді өтеумен байланысты қиындықтарға әкелуі мүмкін. Халық барлық өндірілген тауарлар мен қызметтердің түпкілікті пайдаланушысы болып табылады және кез келген әлемдік күйзелістер нарықтық экономикадағы халық шығыстарында тікелей көрсетіледі. Нәтижесінде әлемдік күйзелістер халықтың шығыс бөлігіне айтарлықтай әсер етуі мүмкін, бұл өз кезегінде олардың төлем қабілеттілігіне айтарлықтай әсер етеді.

- Нарықтық сектордың шектеулері: Банк жүйесі халыққа берілген қарыздарға тәуелді болған кезде, бұл экономикалық ресурстардың едәуір бөлігі өндіріс пен кәсіпорындарды дамытуға инвестиция салудың орнына тұтынушылық қарыздармен айналысатындығын білдіруі мүмкін. Бұл капиталды пайдалану тиімділігін төмендетіп, экономикалық өсуді бәсеңдетуі мүмкін.

- Өтімділік және қаржылық тұрақтылық: Егер ЕДБ халыққа қарызға тым көп қаражат салса, бұл банк жүйесінің өтімділігі мен қаржылық тұрақтылығына қысым жасауы мүмкін. Халыққа берілген несиелердің үлкен сомасы жүйенің басқа операциялар үшін ресурстары шектеулі екенін және қаржылық күйзелістерге осал болуы мүмкін екенін білдіруі мүмкін.

Кестеден халыққа берілген қарыздардың үлесі 50% - тен асатынын және өсу үрдісі бар екенін көруге болады, бұл ұзақ мерзімді перспективада күрт теріс әсер етуі мүмкін. Жоғарыда айтылғандай, тұтынушылық қарыздардың өсу және өндірістік қуаттылыққа инвестициялардың азаю қаупі бар, бұл өз кезегінде қаражаттың желінуін білдіреді.

Эксперт - Тоқтасын Бақберген Бақытжанұлы

Барлық мақалалар