08.07.2023

Ағымдағы макроэкономикалық жағдай контексінде Қазақстан Республикасы Ұлттық Банкінің таңдаған ақша-кредит саясатының маңыздылығы мен тиімділігіне назар аударған жөн.

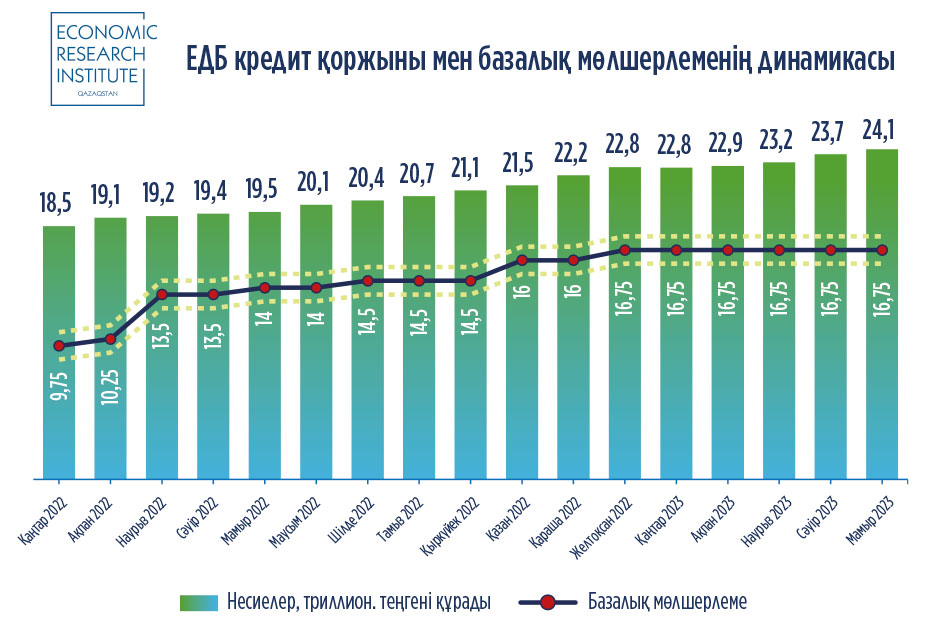

Бүгін, 2023 жылдың 5 шілде айында базалық мөлшерлемені + - 1% дәлізімен 16,75% деңгейінде сақтау туралы шешім қабылданды. Айта кетейік, базалық мөлшерлеме осы деңгейде қатарынан 8 ай бойы сақталып келеді. Бұл шешім туралы сын жиі естіледі, өйткені екінші деңгейдегі банктер (бұдан әрі – ЕДБ) экономиканы несиелемейді деп саналады.

Алайда, Қазақстан Республикасы Ұлттық Банкінің (бұдан әрі – ҰБ) деректері бойынша орташа есеппен банк жүйесі ай сайын өзінің кредит қоржынын 1%-ке ұлғайтады. Жылдық мәнде кредит қоржыны 2023 жылғы мамыр айының қорытындысы бойынша өткен жылдың сәйкес кезеңімен салыстырғанда 23,5%-ке өсті.

2023 жылғы мамыр айының қорытындысы бойынша банк жүйесінің кредит қоржыны 24,1 триллион теңге деңгейінде қалыптасты, бұл 2023 жылғы сәуір айымен салыстырғанда 1,6%-ке артық.

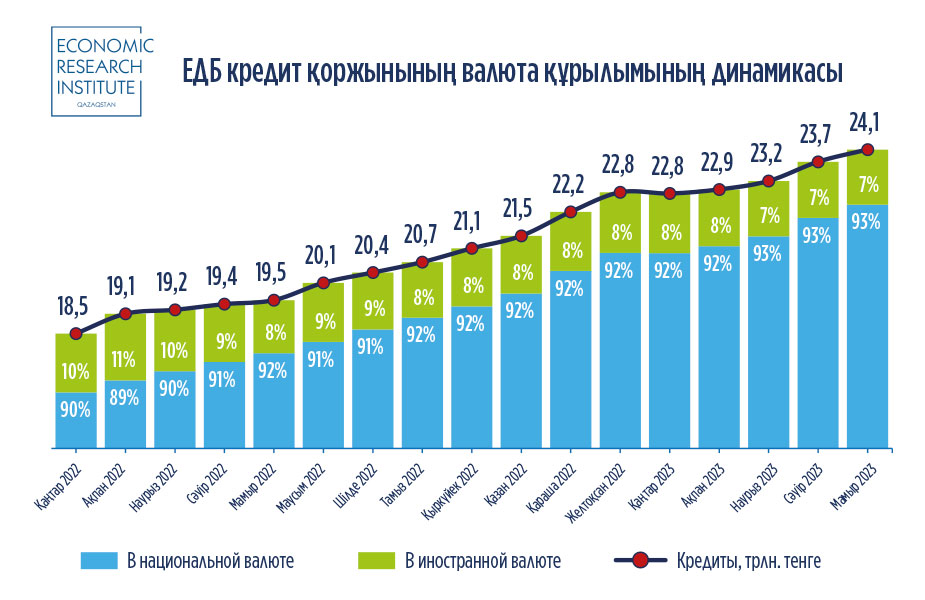

Қалыпты экономика үшін ел ішіндегі қаржылық операциялардың негізгі үлесі ұлттық валютада жүргізілуі өте маңызды, өйткені бұл халықтың өз валютасына деген сенімін білдіреді және ел халқының қаржылық тұрақтылығына оң әсер етуі мүмкін бағамды белгілеуден сыртқы талықсытпаларын нивелирлеуге мүмкіндік береді.

Қоржын құрылымында ұлттық валютада берілген кредиттер басым. Мәселен, олардың үлесі 2022 жылдың басында 90%-тен 2023 жылдың сәуір айының соңында 93%-ке дейін өсті. Бұл ретте, мөлшерлеменің өсуі депозиттердің үлкен тартымдылығына әкелгенін атап өту тиіс, бұл ЕДБ-ге экономиканы белсенді түрде несиелеуге мүмкіндік берді, өйткені несиелер мен депозиттер бойынша мөлшерлеме базалық мөлшерлеменің мөлшеріне тікелей байланысты. Банктер үшін ұзақ мерзімді несиелер беру маңызды рөл атқарады, бұл дұрыс тәуекел-менеджмент кезінде тәуекел-кірістіліктің оңтайлы теңгерімін қамтамасыз етуге мүмкіндік береді.

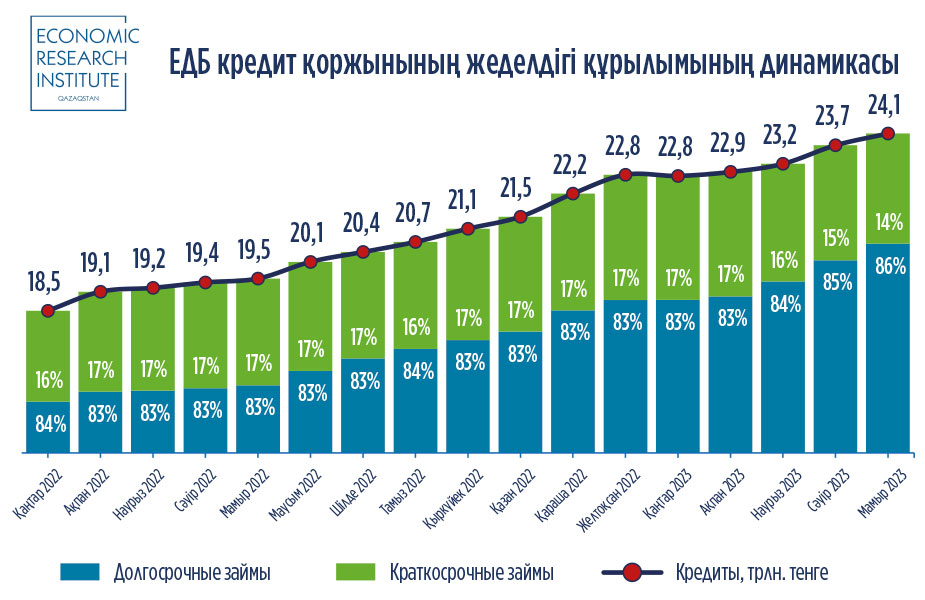

ЕДБ қоржынының 80%-тен астамы ұзақ мерзімді қарыздар санатына жатады.

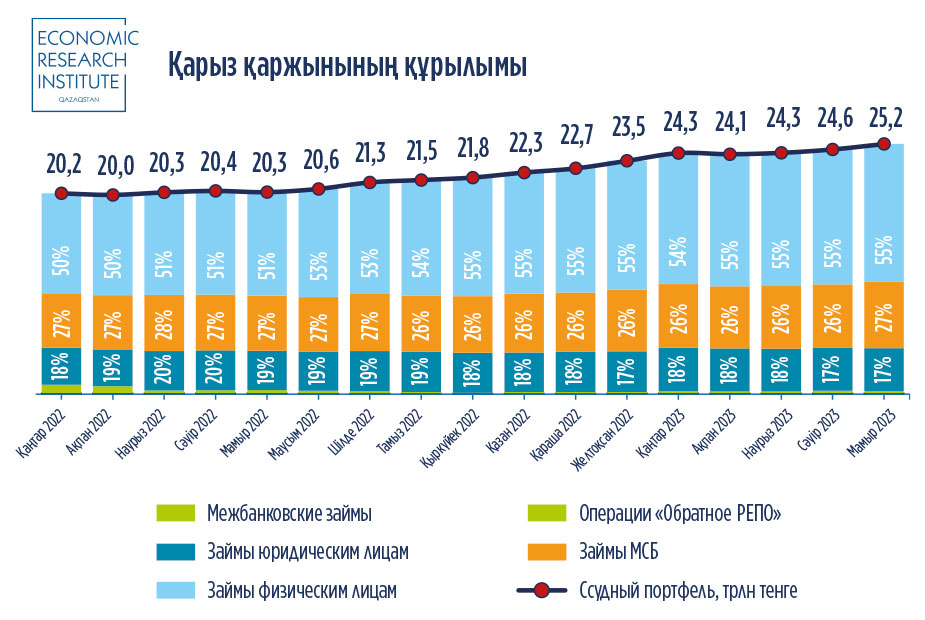

Кестеден халыққа берілген қарыздардың үлесі 50%-тен асатынын және өсу тренді бар екенін көруге болады, бұл ұзақ мерзімді перспективада күрт теріс әсерге ие болуы мүмкін. Бұрын айтылғандай, тұтынушылық қарыздардың өсу және өндірістік қуаттарға инвестициялардың азаю қаупі туындайды.

Айта кету керек, ЕДБ қарыз қаржынының құрылымындағы ШОБ-қа жатпайтын заңды тұлғалардың қарыздарының үлесі соңғы бір жарым жылда 20%-тен аспайды. Бұл қоржын дефолтының ықтимал жоғары тәуекелдерін тудырады, өйткені экзогендік немесе эндогендік талықсытпаны жүзеге асырған жағдайда халықтың табысы және одан әрі шағын және орта бизнес субъектілері зардап шегуі ықтимал, бұл бүкіл банк секторының қаржылық тұрақтылығының айтарлықтай нашарлауына ықтимал әкелуі мүмкін.

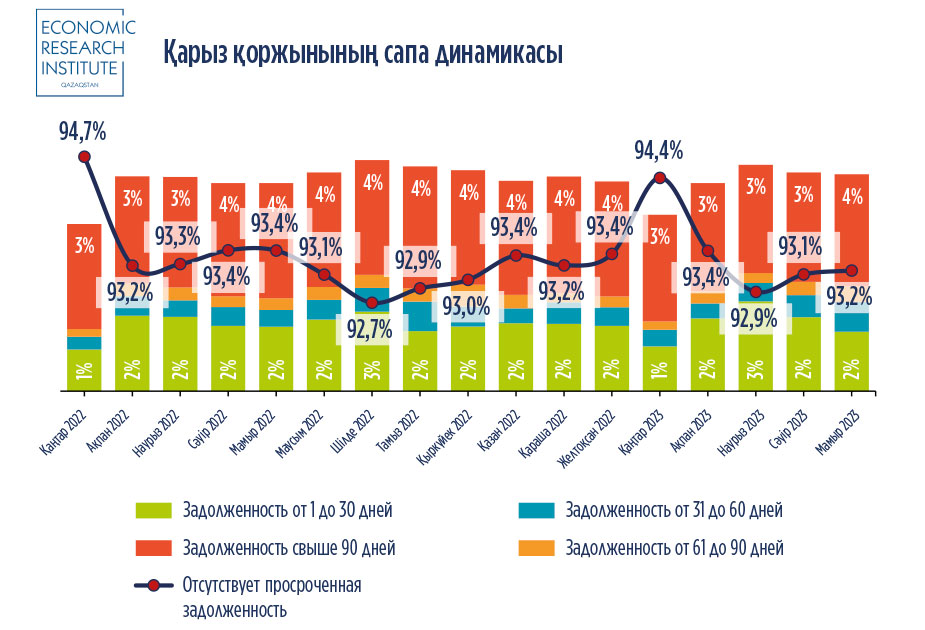

Қарыз қоржынының сапа динамикасы жалпы оң болып табылады, өйткені берілген несиелердің 90%-тен астамы өтімді болып қалады және кредиторлармен мерзімінде өтеледі, алайда мерзімі өткен берешегі бар қарыздардың жалпы үлесі шамамен 10% құрайды.

Бұл ретте берешегі 90 күннен асатын қарыздар жыл басынан бері өсіп келеді. Мәселен, 2022 жылдың басында олардың үлесі 3% құрады, ал 2023 жылдың мамыр айының қорытындысы бойынша олардың үлесі 4% құрады.

№9 халықаралық қаржылық есептілік стандартына сәйкес ЕДБ бұл кредиттерді 3 санатқа тануы және олар бойынша осы қарыздарды іс жүзінде толығымен жабатын провизиялар құруы тиіс, бұл ЕДБ үшін қосарланған жүктемені білдіреді.

Барлық мақалалар