21.08.2023

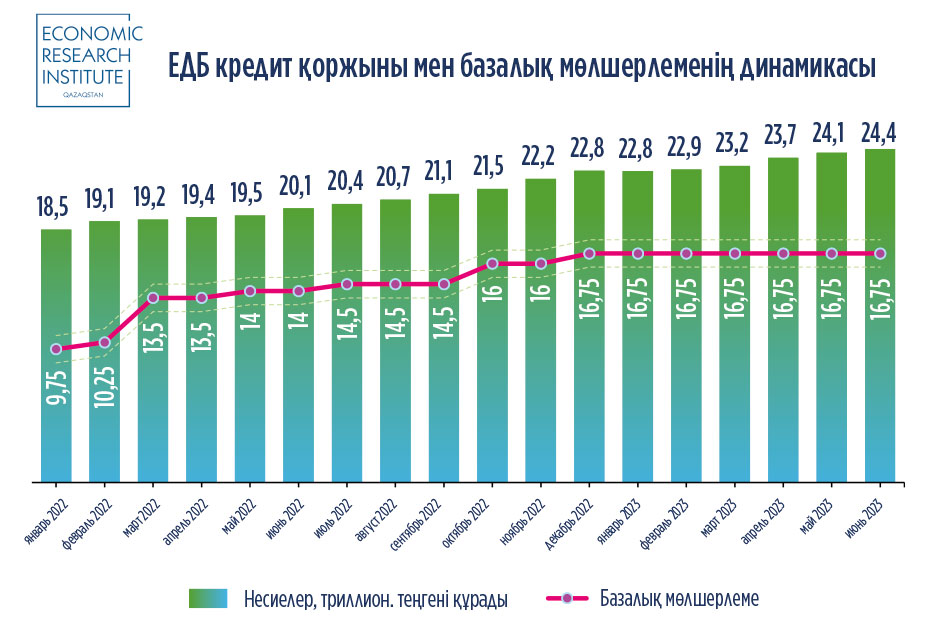

Қазақстан Республикасы Ұлттық Банкінің (бұдан әрі – ҰБ) деректері бойынша орташа есеппен банк жүйесі ай сайын өзінің кредит портфелін айына 1%-ға ұлғайтады.

Жылдық мәнде кредит портфелі 2023 жылғы маусым қорытындысы бойынша өткен жылдың сәйкес кезеңімен салыстырғанда 21,7%-ға өсті.

Ағымдағы жылғы маусымда банк жүйесінің кредит портфелі 24,4 триллион теңге деңгейінде қалыптасты, бұл 2023 жылғы мамырмен салыстырғанда 1,2%-ға жоғары.

Портфель құрылымында ұлттық валютада берілген кредиттер басым. Осылайша, олардың үлесі 2022 жылдың басындағы 90%-дан 2023 жылғы маусым айының қорытындысы бойынша 93%-ға дейін өсті. Айта кету керек, мөлшерлеменің өсуі депозиттердің үлкен тартымдылығына әкелді, бұл ЕДБ-ге экономиканы белсенді түрде кредиттеуге мүмкіндік берді, өйткені кредиттер мен депозиттер бойынша мөлшерлеме базалық мөлшерлеменің мөлшеріне тікелей байланысты.

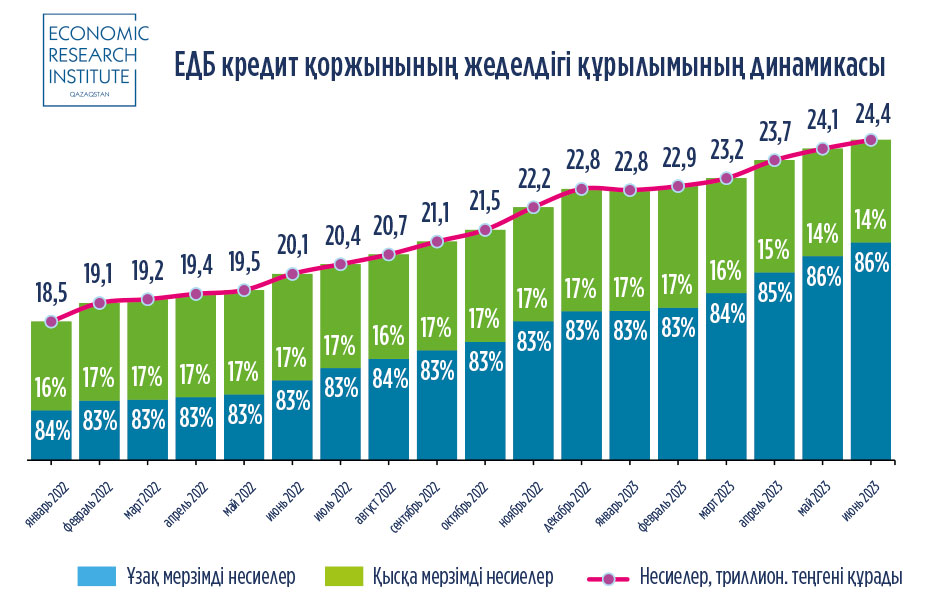

ЕДБ портфелінің 80%-дан астамы ұзақ мерзімді қарыздар санатына жатады.

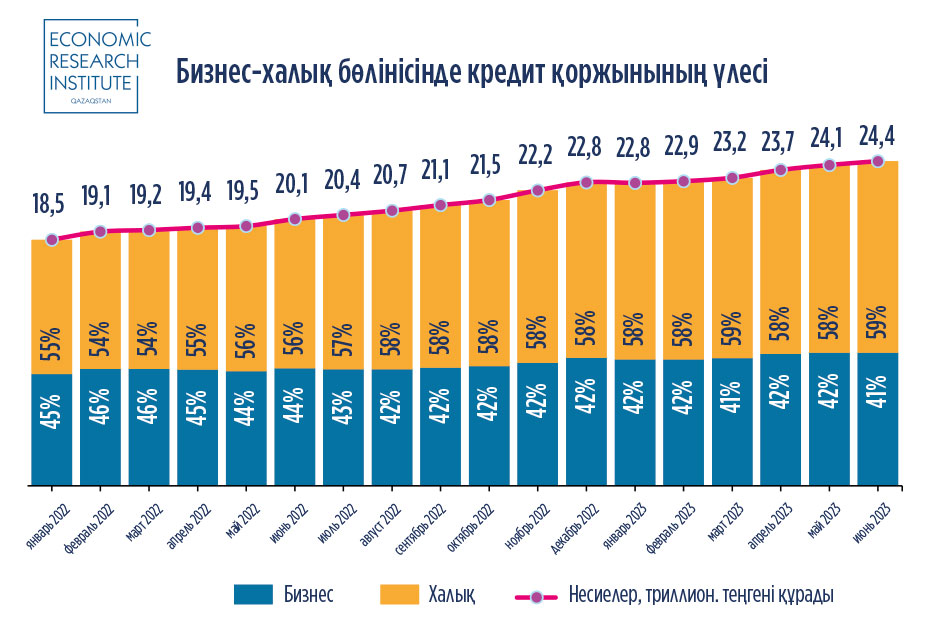

Кестеден халыққа берілген қарыздардың үлесі 50%-дан асатынын және өсу үрдісі бар екенін көруге болады, бұл ұзақ мерзімді перспективада күрт теріс әсер етуі мүмкін.

Айта кету керек, ЕДБ кредит портфелінің құрылымындағы ШОБ-қа жатпайтын заңды тұлғалар қарыздарының үлесі соңғы бір жарым жылда 20%-дан аспайды. Бұл портфель дефолтының ықтимал жоғары тәуекелдерін тудырады, өйткені экзогендік немесе эндогендік талықсытпаны жүзеге асырған жағдайда халықтың табысы және одан әрі шағын әрі орта бизнес субъектілері зардап шегуі мүмкін, бұл бүкіл банк секторының қаржылық тұрақтылығының айтарлықтай нашарлауына әкелуі мүмкін.

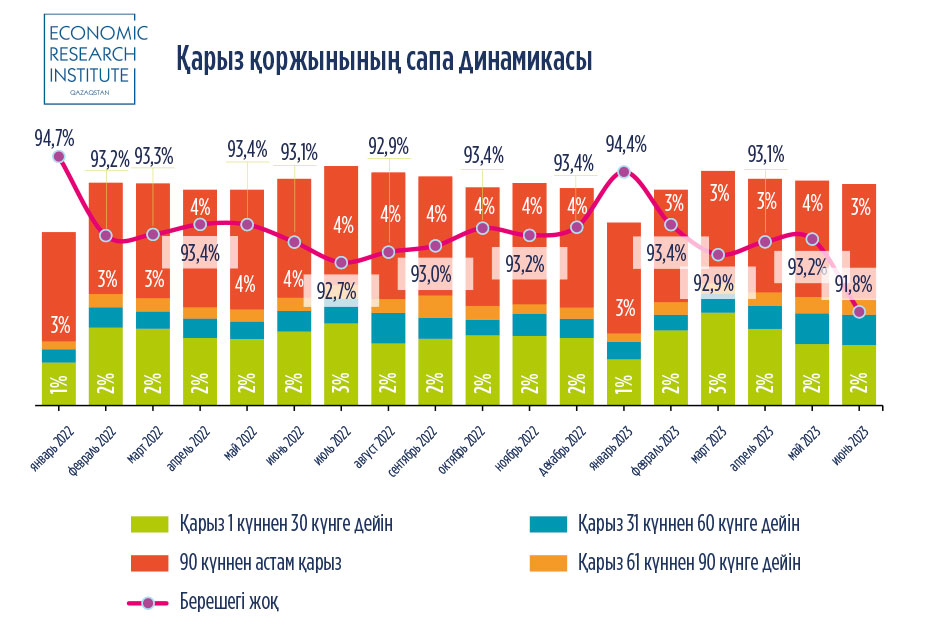

Кредит портфелінің сапа серпіні жалпы оң болып табылады, өйткені берілген кредиттердің 90%-дан астамы өтімді болып қалуда және кредиторлар мерзімінде өтейді. Алайда, талданған кезеңде портфель сапасының нашарлау мүмкіндігі туралы сигнал беретін теріс серпін бар. Осылайша, 2022 жылдың басында кредит портфеліндегі мерзімі өткен берешегі бар қарыздардың үлесі 5,3%-ды, ал 2023 жылдың маусым айының қорытындысы бойынша кредит портфеліндегі мерзімі өткен берешегі бар қарыздардың үлесі 8,2%-ды құрады.

Бұл ретте мерзімі өткен берешегі 90 күннен асатын қарыздардың үлесі мерзімі өткен берешегі бар қарыздардың жалпы санында 2022 жылғы қаңтарда 62,9%-дан 2023 жылғы маусымда 44,2%-ға дейін төмендеді. Мерзімі өткен қарыздардың жалпы үлесінде 31-ден 90 күнге дейін берешек мерзімі өткен қарыздардың жалпы үлесі 2022 жылғы қаңтардағы 12,2%-дан 2023 жылғы маусымдағы 17,3%-ға дейін өсті.

Айта кету керек, 20,9% шыңына 2023 жылдың мамырында қол жеткізілді және келесі айда үлестің төмендеуі байқалды, өйткені мерзімі өткен қарыздардың бір бөлігі 90 күннен астам мерзімі өткен қарыздары бар қарыздардың келесі тобына көшіп, олардың үлесін мерзімі өткен қарыздары бар қарыздардың жалпы санынан 2023 жылдың маусымында 53,7%-ға дейін ұлғайтты.

Осылайша, мерзімі өткен берешегі бар қарыздардың 90 күнге дейін өсуі байқалады, бұл, өз кезегінде, мерзімі өткен берешегі 90 күннен асатын қарыздардың өсуіне әсер етеді. Бұл ел халқының төлем қабілеттілігінің нашарлауын көрсетіп, елдің реттеушісіне теріс сигнал береді.

№9 халықаралық қаржылық есептілік стандартына сәйкес ЕДБ бұл кредиттерді 3-санатқа тануы және олар бойынша осы қарыздарды іс жүзінде толығымен жабатын провизиялар құруы тиіс, бұл ЕДБ үшін қосарланған жүктемені білдіреді.

Тоқтасын Бақберген

Аға сарапшысы

Барлық мақалалар