13.10.2023

Қазақстан табиғи және энергия ресурстарымен қамтамасыз ету тұрғысынан әрқашан инвестициялық тартымды ел болды.

Алайда, «Тәуелсіздік кезеңінде шетелден тартылған инвестициялар біздің ұлттық экономикамыз үшін қаншалықты тиімді болды?» деген орынды сұрақ туындайды. Олар бізге дамудың келесі кезеңіне өтуге көмектесті ме? Біздің компанияларды жаһандық өндіріс тізбегіне енгізуге көмектесті ме?

Бүкіл әлемде экономистер бұл сұрақтарға ұзақ уақыт бойы жауап іздеді. Елдің инвестициялық тартымдылығын қалыптастыруда қандай факторлар басым болатынын қарастыруға мүмкіндік беретін тәсілдердің бірі белгілі экономист Дж. Даннинг тұжырымдаған тікелей шетелдік инвестициялардың эклектикалық теориясы болып табылады.

Бұл теория бұрын болған барлық ТШИ тұжырымдамаларының синтезі болып келеді. Анықтамаға сәйкес, эклектикалық теорияның мақсаты ең жақсы әдістерді, тәсілдерді, ілімдерді таңдау және әр түрлі модельдерден алынған жеке элементтерді біріктіру болды.

ОЛИ-парадигмасының тұжырымдамасы елдің инвестициялық тартымдылық факторларының негізінде жатыр.

Ол 3 элементтен тұрады:

- иелену артықшылықтары (ownership advantages, O-артықшылықтар);

- орналасу артықшылықтары (localization advantages, Л-артықшылықтар);

- интернационалдандыру артықшылықтары (internationalization advantages, И-артықшылықтар).

Бұл тұжырымдама мыналарды көздейді:

- Меншік құқығы саласында салыстырмалы артықшылықтардың, атап айтқанда, меншікті технологияның немесе басқаруға байланысты артықшылықтардың болуы (ресурстарға қол жеткізудің монополиялық құқықтары, технологиялар, масштабты үнемдеу).

- Елде жергілікті артықшылықтардың болуы, мысалы, сыйымды ішкі нарық, өндіріс шығындарының төмендеуі, жоғары дамыған инфрақұрылым, біліктілік деңгейі және жұмыс күшінің құны.

- Фирмаішілік байланыстарда, тәуелсіз инвесторлар мен реципиенттер арасындағы бәсекелестікте барынша артықшылықтардың болуы.

Бірінші және үшінші шарттар компанияның ерекшелігін, ал екіншісі - тұтастай алғанда елдің ерекшеліктерін сипаттайды (сондықтан тұжырымдама «эклектикалық» деп аталады).

Осы эклектикалық теориядағы факторлардың осы үш түрінің тепе-теңдігі елдің таза инвестиция көзі немесе олардың «реципиент» болуға бейімділігіне әсер етеді, яғни О артықшылығы бар фирма лицензиялар мен патенттерді сатады, О және И артықшылықтары немесе үшеуі де бар фирма тікелей шетелдік инвестициялар жасайды. Эклектикалық парадигма елдің ТШИ көзі бола отырып, инвестициялық даму жолынан қалай өтетінін талдауға көмектеседі.

ОЛИ парадигмасын Дж. Даннинг американдық ТҰК және олардың филиалдарының мінез-құлқын эмпирикалық зерттеулер негізінде әзірледі. Ол шетелдік инвестицияларды тартудағы бәсекелестік артықшылықтарды анықтайтын ең айқын және толық теориялық әзірлемелердің бірі болып табылады. Ол ТШИ ағындарындағы елдің бәсекелестік позицияларын зерттеуді және уақыт өте келе осы позициядағы болып жатқан өзгерістерді түсіндіруді өзінің мақсаты етті. Кейінірек ол ТҰК-ның әлемдік экономикадағы елдер мен аймақтардың бәсекеге қабілеттілігіне әсерін түсіндіру үшін ОЛИ парадигмасын қолданды .

Статистикалық деректерді талдау нәтижесінде Даннинг ТҰК (Трансұлттық корпорация) өндірісін интернационалдандыру мен шетелге инвестициялауды анықтайтын факторлар осы немесе басқа ТҰК және елдер иеленетін жоғарыда аталған үш детерминант болып табылады деген қорытындыға келді.

О-артықшылықтар. Белгілі бір елдің компаниясы иеленудің «таза» артықшылығына ие болуы керек (озық технологияларды дамытудың жоғары дәрежесі және жасырын активтерге ие болу), бұл оған шетелге инвестициялау құқығын береді. Керісінше жағдайда, оны шетелдік компания өзі «жұтуы» мүмкін.

Иелуну артықшылықтары келесі көрсеткіштермен ұсынылған:

- О (1), % - белгілі бір жыл ішінде елдің жалпы экономикалық белсенді халқындағы ғалымдардың, инженерлердің, әкімшілік қызметкерлер мен менеджерлердің үлесі ретінде өлшенетін елдегі адами капиталдың көлемі;

- О (2), % - белгілі бір жылдағы елдің ЖІӨ-ден %-пен ҒЗТКЖ шығысы.

Елдегі компаниялардың технологиялық бәсекеге қабілеттілігін ынталандыратын жағдайлар жасау қажеттілігі – оқытылған еңбек ресурстарына, техникалық персонал мен менеджерлерге, ҒЗТКЖ жүргізетін институттарға және т.б. қолжетімділік. Осы технологиялық артықшылықтарды дамытатын елді «кәсіпкерлік» бәсекеге қабілетті деп атауға болады.

L-артықшылықтар – ТҰК-ның барлық өндірістік қуаттарын өзінің тұрған елінде қалдырғаннан гөрі өндірісті өрістету тиімді болатын елдерде салыстырмалы артықшылықтардың болуы.

Орналасқан жердің артықшылықтарына 5 индикатор кіреді:

- Л (1), долл. – экономиканың табиғи ресурстарға тәуелділігі, бастапқы өнімдер мен жан басына шаққандағы туристік қызметтердің экспорты ретінде өлшенеді;

- Л (2), долл. – екінші сектордағы сағатына орташа табыс;

- Л (3), % – белгілі бір жыл ішінде елдегі өнеркәсіптік өндірістің өсуі;

- Л (4), % – екі көрсеткіштің орташа мәні ретінде өлшенетін инфрақұрылым индексі: (1) елдің жалпы халқындағы қала халқының үлесі және (2) тиісті жастағы балалардың жалпы санынан толық орта білім алатын балалардың үлесі;

- Л (5), % – салық ауыртпалығы екі көрсеткіштің орташа мәні ретінде: (1) корпорациялардың кірістеріне салынатын салық және (2) елдің ЖІӨ-дегі барлық салықтардың үлесі.

Орналасқан жердің артықшылығы кәсіпкерлікке қарағанда көбірек болатын елдерде капиталды шетелге шығарудан гөрі ТШИ ағыны көп болады. Демек, Л-артықшылықтар мен кіріс ТШИ арасында тікелей байланыс және Л-артықшылықтар мен шығыс ТШИ арасында кері байланыс; O-артықшылықтар мен шығыс ТШИ арасында тікелей байланыс және O-артықшылықтар мен кіріс ТШИ арасында кері байланыс бар. Кіріс және шығыс ТШИ арасындағы нөлге тең айырма елдің кез келген санатта артықшылығы жоқ немесе орналасу артықшылықтарымен теңестірілген иелену мен интернационалдандырудың артықшылықтары бар екенін білдіруі мүмкін.

И-артықшылықтар – компанияларды басқа кәсіпорындарға өндіріс лицензиясын бермей-ақ, осы артықшылықтарды өздері пайдалануға итермелейтін факторлар.

Даннинг интернационалдандыру артықшылықтарына мыналарды жатқызады:

- И (1), % – интернационалдандыру индексі 1, үлестес елде де, үлестес емес елде де осы елдің компаниялары алған роялтидің, менеджерлердің гонорарларының және барлық шетелдік фирмалардан басқа төлемдердің жалпы көлемінде белгілі бір елдің кәсіпорындары шетелдік үлестес емес фирмалардан алған роялти, менеджер гонорары және басқа төлемдердің үлесі ретінде өлшенеді;

- И (2), % – интернационалдандыру индексі 2, зерттелетін елдің жалпы экспорт көлемінде белгілі бір мемлекеттің (мысалы, АҚШ) компаниялар филиалдарының экспорт көлемі ретінде өлшенеді.

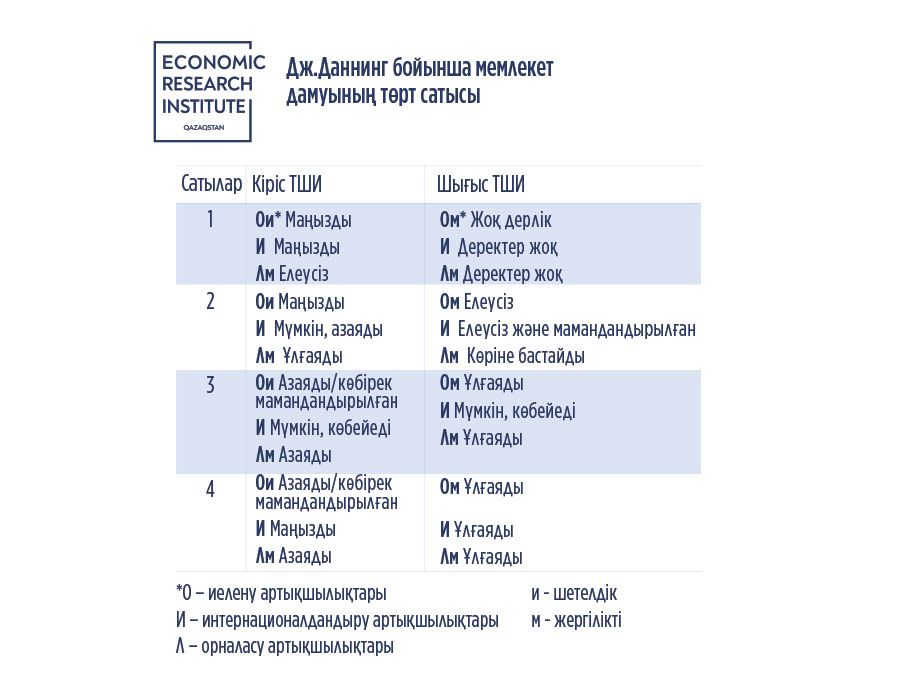

ОЛИ парадигмасы сонымен қатар елдің шетелдік инвестициялар ағымындағы позициясының өзгеруін түсіндіреді. Эклектикалық парадигманың болжамы келесідей: кез келген уақытта белгілі бір елдің ТҰК-ы басқа елдердің ТҰК-ларымен салыстырғанда О-артықшылықтарға ие болған сайын, олар өз артықшылықтарын пайдалануды интернационалдандырады; ТҰК шетелдік көздерден алынған Л-артықшылықтарды неғұрлым көп пайдаланса, елдің ТҰК-ы соғұрлым көп болады және жалпы, ел халықаралық өндіріске қатысуға бейім болады. Эмпирикалық мәліметтерге сүйене отырып, Даннинг ТШИ ағындарында елдің дамуының төрт кезеңін және ОЛИ парадигмасының үш детерминантының әр кезеңге сәйкес мінез-құлқын анықтады.

Бірінші сатыда компаниялар әзірге шетелге инвестиция сала алмайды, өйткені олар иелену артықшылықтарын әлі дамытқан жоқ. Сондай-ақ, ел дамымаған инфрақұрылымға, сапасыз байланысқа, орналасу артықшылықтарының болмауына байланысты шетелден инвестиция тартпайды.

Екінші сатыда елге шетелдік инвестициялар түсе бастайды, өйткені жергілікті нарық дамудың жоғары сатысында, шетелдік компаниялардың шығындары төмендейді.

Мұнда инвестициялардың екі түрін ажыратуға болады:

- (1) жергілікті нарыққа бағытталған компанияларды елде орналастыруға бағытталған импортты алмастыратын ТШИ және

- (2) жергілікті табиғи қазбаларды пайдалануға бағытталған ТШИ. Бұл елдің компаниялары шетелге инвестиция сала алмайды, өйткені олар шетелдік нарыққа кіру кедергісін еңсеру үшін қажетті меншіктің нақты артықшылықтарына ие емес.

Үшінші сатыда жергілікті фирмалардың капиталды экспорттауының артуына байланысты кіріс және шығыс инвестициялар арасындағы айырмашылық азая бастайды. Бұл шетелдік ТҰК-пен салыстырғанда жергілікті иелену артықшылықтарын күшейту арқылы мүмкін болады. Сонымен бірге, осы кезеңде елдің кіріс ТШИ-ға мамандануы басталады. Бұл дегеніміз, ел шетелдік ТШИ-ді экономиканың белгілі бір секторларына ғана тартады, онда оның орналасу артықшылығы ең маңызды.

Төртінші сатыда ел таза капитал экспорттаушыға айналады. Кіріс ТШИ көлемі елден шығатын ТШИ көлемінен аз. Бұған белгілі бір елдің ТҰК-ін шетелге инвестициялауға ынталандыратын иеленудің күшті артықшылықтары мен интернационалдандырудың артықшылықтары ықпал етеді. Сонымен қатар, елдің таза инвестициялық экспорттаушы ретіндегі ұстанымы басқа елдерге инвестициялардың кетуін білдірмейді. Керісінше, кіріс ТШИ ағыны тек сандық қана емес, сонымен қатар сапалық жағынан да артуы мүмкін.

Бірінші сатыға Даннинг Африканың көптеген елдерін, әлемдегі ең аз дамыған елдерді жатқызады.

Орталық Американың, Оңтүстік Азияның көптеген елдері екінші сатыға жатады.

Дамудың үшінші сатысында бірінші және екінші толқындардың жаңа индустриалды елдері тұр. Мексика, Бразилия, Сингапур, Оңтүстік Африка, ҚХР, Гонконг, Тайвань. Дамудың төртінші сатысына Батыс Еуропа, Жапония және АҚШ елдері жетті. Постсоциалистік кеңістіктегі елдер дамудың әр түрлі сатыларында орналасқан.

Егер Венгрия, Литва, Латвия, Польша, Ресей, Словакия, Словения және Чехия өз көрсеткіштері бойынша елдердің үшінші тобына көбірек жататын болса, онда қалған елдер ТШИ-ға қатысты дамудың екінші немесе бірінші сатысында тұр.

Мұндай талдаулардың қажеттілігі туралы айта отырып, микродеңгейде деректерді жинаудың техникалық күрделілігіне қарамастан, ТШИ ағындарындағы инвестициялық тартымдылық факторлары мен елдің даму кезеңдерін анықтауда мұндай тәсілді практикалық қолдану үкіметке жаңа ұлттық жобаларды әзірлеу кезінде осы детерминанттарды ескеруге мүмкіндік береді деп айтуға болады. Себебі тек жан-жақты зерттеулер мен дәлелденген ұсыныстарға негізделген саясат қана сәтті болады.

Шахарбану Жақыпова

Бас ғылыми қызметкер э.ғ.д., қауымдастырылған профессор

Барлық мақалалар