15.10.2023

Жүргізілген эконометрикалық бағалау нәтижелері

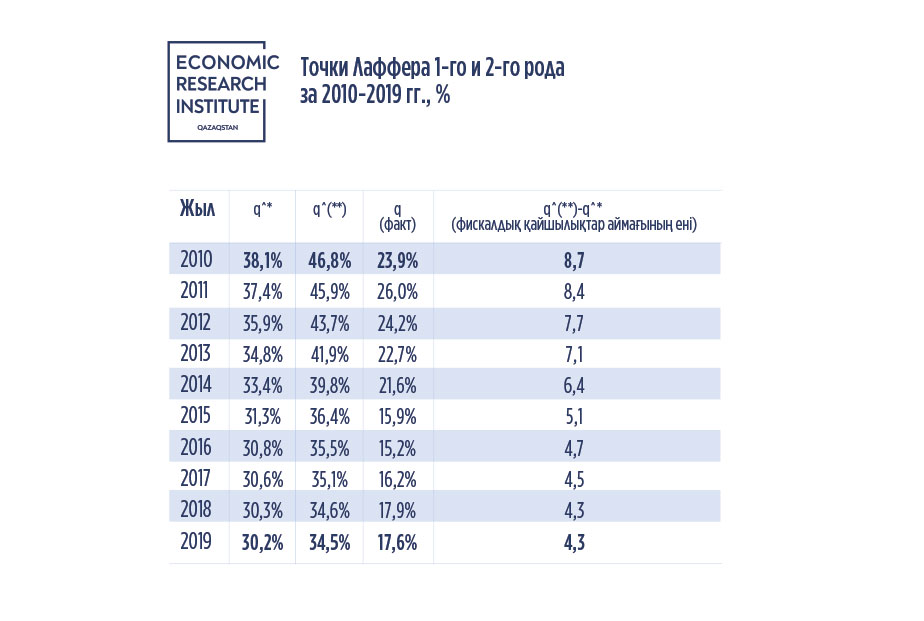

1-кестеде есептеу нәтижелері келтірілген және максимум нүктелері көрсетілген:

- q^*өндіріс қисығының бірінші түріндегі Лаффер нүктелері және

- q^(**)фискалдық қисықтың екінші түріндегі Лаффер нүктелері.

Өндіріс қисығының максимум нүктесі (q^*).

Көріп отырғанымыздай, 1-ші түрдегі Лаффер нүктесінің мәні – 10 жыл ішінде 38,1%-тен 30,2%-ке дейін төмендеді, яғни оның төмендеу үрдісі қалыптасты.

Ал 2019 жылға қарай нақты салық жүктемесі тек 17,6%-ті құрады, яғни салық жүктемесінің шекті шегінен әлдеқайда төмен болды – 30,2%, оған келгеннен кейін Қазақстандағы экономикалық өсім баяулай бастайды.

Фискалдық қисықтың максимум нүктесі (q^(**)). 2-ші түрдегі Лаффер нүктелері де 46,8%-тен 34,5%-ке дейін төмендеу үрдісіне ие болды. 2019 жылы нақты салық жүктемесі 17,6% құрады, яғни фискалдық жүктеменің шекті шегінен әлдеқайда төмен болды – 34,5%.

Алынған нәтижелерді түсіндіру

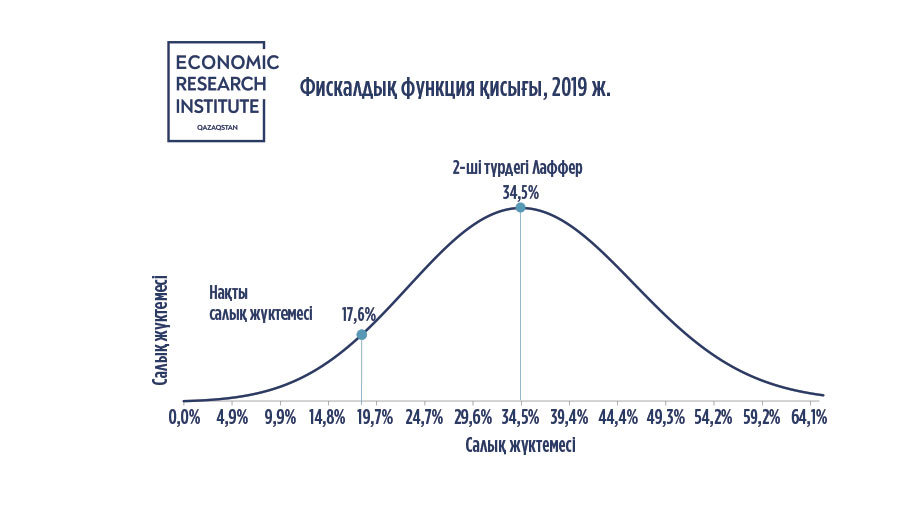

Көріп отырғанымыздай, 2010-2019 жылдар аралығында Қазақстан экономикасында нақты салық жүктемесі 1-ші және 2-ші Лаффер нүктелерінен едәуір төмен болды. Ресми түрде Қазақстанда ЖІӨ-нің өсуіне және бюджеттің салық кірістеріне әсер етпейтін 12,6% шегінде салық жүктемесін арттыру әлеуеті бар тәрізді көрінеді (1-сурет).

Бірақ экономиканың салықтарға деген реакциясының екі фактісі назар аудартады:

- 1-ші және 2-ші түрдегі Лаффер нүктелері мәндерінің төмендеу үрдісі,

- олардың арасындағы алшақтық аймағы енінің 8,7-ден 4,3 п.т. дейін қысқаруы.

Бұл салық жүктемесінің күрт өсуіне байланысты экономикалық өсудің баяулау ықтималдығымен салық мөлшерлемелерін манипуляциялаудың төмен еркіндігі мен шектеулерін көрсетеді.

Түзету нәтижелері. Қосымша есептеулер экономиканың алшақтық аймағын одан әрі қысқартуға ықтимал жауап әрекетін ескерді 〖(q〗^(**)-q^(*).).

Қорытынды есептеулер көрсеткендей, Қазақстанда 2019 жылғы деңгейден 10 жыл ішінде фискалдық ауыртпалықты ЖІӨ-ден 6-7%-ке кезең-кезеңімен ұлғайтудың нақты әлеуеті бар, бұл ЖІӨ-нің өсуіне және салықтардың жиналуына теріс әсер етпейді.

Бұл мыналардың есебінен жүзеге асырылуы мүмкін:

- бюджет құраушы салық мөлшерлемесін көтеру (мысалы, ҚҚС),

- салық базасын кеңейту (компанияларды көлеңкеден шығару),

- жеңілдіктер мен субсидиялардың әр түрлерін қысқарту,

- салықтық әкімшілендіруді жақсарту.

Анықтама үшін. 2022 жылдың қорытындысы бойынша Қазақстанда бақыланбайтын экономиканың үлесі ЖІӨ-нің 18,8% құрады (СЖРА ҰСБ, 2023ж.), жеңілдіктер мен субсидияларға байланысты салықтық шығындар бұл барлық мұнай емес салық түсімдерінің 7-8%-і (ДБ, Қазақстан бойынша есеп, 2017).

Бірақ салық жүктемесін түзетуге көшу экономиканың жағдайына байланысты болуы керек. Ал ЕО елдерінде салық жүктемесінің қалай жоғарылағаны туралы келесі шолуда талқылаймыз.

Сара Алпысбаева

э.ғ.д., бас ғылыми қызметкер

Барлық мақалалар