18.10.2023

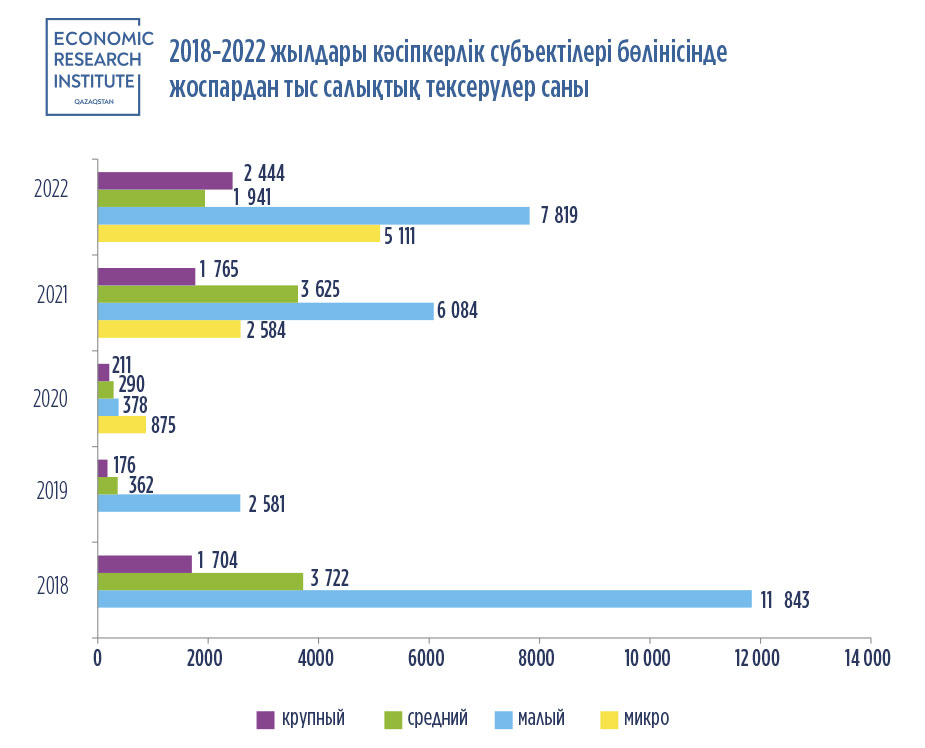

Соңғы төрт жыл ішінде жоспардан тыс салықтық тексерулер санының төмендеу үрдісі байқалды.

Осылайша, 2018 жылғы көрсеткіштермен салыстырғанда жоспардан тыс салықтық тексерулердің саны орташа есеппен 49%-ке, оның ішінде 2019 жылы – 31,7%-ке, 2020 жылы – 72,6%-ке, 2021 жылы – 41,9%-ке, 2022 жылы – 50%-ке айтарлықтай қысқарды.

Жоспардан тыс тексерулер санының қысқаруы, ең алдымен, тексерулерді тағайындау рәсімдерін жетілдіруге, сондай-ақ жоспардан тыс салықтық тексерулерді тағайындау және кәсіпкерлік субъектілерінің қызметін тоқтату үшін негіздерді қайта қарауға және қысқартуға бағытталған Қазақстанда қабылданған салықтық бақылау реформасына байланысты.

Атап айтқанда, 2018 жылдан бастап қабылданған Салық кодексі шеңберінде жоспардан тыс салықтық тексерулердің негіздері олардың санын 32-ден 12-ге немесе 62%-ке қысқарту арқылы қайта қаралды.

Сондай-ақ жеке практикамен айналысатын жеке тұлғалар үшін (мысалы, адвокаттар, жеке нотариустар, жеке сот орындаушылары, кәсіби медиаторлар) салықтық тексеру жүргізбестен камералдық бақылау негізінде қызметті оңайлатылған тәртіппен тоқтату жөніндегі ережелер таратылды.

Талап қою мерзімі ішінде қызметін жүзеге асырмайтын салық төлеушілердің қызметін мәжбүрлеп жою/тоқтату үшін жаңа негіздер енгізілді.

Салықтар бойынша аудит жүргізу үшін таратылатын тұлғаның ЖЖК бойынша шекті 120 000 АЕК орнына 150 000 АЕК дейін ұлғайту арқылы аудиторлық қорытындының нәтижелері бойынша қызметті тоқтатуға құқығы бар тұлғалар тобы кеңейтілді.

Жоспардан тыс тексерулер санын азайтудың тағы бір үрдісі Қазақстанда COVID-19 пандемиясы кезеңінде экономиканы тұрақтандыру және қоғамдық келісімді қолдау үшін қабылданған шаралар, сондай-ақ елде карантин режимін енгізу болды.

Атап айтқанда, төтенше жағдай кезеңінде бизнеске фискалдық қысымды төмендету мақсатында микро, ШОК санатына жатқызылған субъектілерге (тәуекел дәрежесі жоғары субъектілерден басқа) қатысты тексеру мерзімдерін тоқтата тұру жолымен салықтық бақылау шаралары тоқтатылды.

Соңғы бес жылда кәсіпкерлік субъектілеріне қатысты жүргізілген жоспардан тыс тексерулердің жалпы саны 53 515 тексеруді құрады.

Жоспардан тыс салықтық тексерулер нәтижелерінің қорытындысы бойынша жүргізілген тексерулердің жалпы санынан 51,1%-ке жуығы салықтар мен бюджетке төлемдерді қосымша есептеуге әкеп соғатын ҚР салық заңнамасының нормаларын бұзумен аяқталады.

Осылайша, кәсіпкерлік субъектілері бөлінісінде жүргізілген жоспардан тыс салықтық тексерулер саны бойынша нәтижелерді талдау шағын бизнес субъектілері салықтық тексеруге жиі ұшырайтынын көрсетті – 54% (28 705 тексеру), бұл ретте тексерулердің ең аз саны ірі бизнеске тиесілі – 12% (6 300 тексеру).

Микро бизнес субъектілеріне қатысты тексерулер 16% (8 570 тексеру) және орта бизнеске қатысты – 19% (9 940 тексеру) құрады. Бұл ретте 2019 жылғы қосымша есептеулер сомасы бойынша нәтижелерді талдау қосымша есептеулердің ең аз сомасы немесе қосымша есептеулердің жалпы сомасынан (343,5 млрд. теңге) 21% (72 млрд. теңге) шағын бизнеске тиесілі екенін, ал қосымша есептеулердің ең көп бөлігі немесе 79%-і орта және ірі бизнеске тиесілі екенін көрсетті.

Эльмира Осипова

Фискалдық саясат орталығы директорының орынбасары

Барлық мақалалар