08.11.2023

Бүгінгі таңда 650 мыңға жуық қазақстандық армандаған үй кезегінде тұр. Алайда, тұрғын үй бағасының өсуі, ипотеканың сапасы мен қолжетімділігі халықтың өз үйін сатып алу мүмкіндігін шектейді.

OLX.kz онлайн-хабарландыру сервисінің деректеріне сәйкес 2022 жылы тұрғын үй бағасы өткен жылмен салыстырғанда орташа есеппен 20%-ке өсті. Бұл ретте өткен жылмен салыстырғанда сатылымдар 18%-ке төмендеді.

2022 жылы тұрғын үй мен жалдау бағасының өсу себептері:

- 2021 жылы зейнетақы жинақтарының бір бөлігін өздерінің тұрғын үй жағдайларын жақсартуға пайдалануға мүмкіндік беретін мемлекеттік бағдарлама іске қосылды, сол кезде бұл мүмкіндікті 200 мыңнан астам қазақстандық пайдаланды.

- 2022 жылдың ақпан айының соңында Украинадағы бәрімізге белгілі қақтығыс басталды, ал сол жылдың қыркүйектің соңында Ресейде ішінара жұмылдыру басталды, бұл Ресей азаматтарының өз отанынан кетіп, көпшілігі Қазақстанға келуіне әкеп соқты (әр түрлі бағалаулар бойынша Қазақстан шекарасынан 100 мыңнан астам адам өтті).

Қазақстанда тұрғын үй құнының өсуін Krisha.kz интернет-ресурсының деректері де растайды, 2017-2023 жылдардан бастап Қазақстанда бір шаршы метрдің бағасы 2 есе өсті. Атап айтқанда, өсудің шыңы 2022 жылы, Украинадағы қақтығыс басталған кезде және Ресейде ішінара жұмылдыру туралы хабарландыру кезінде болды.

Бүгінгі күні ең қымбат тұрғын үй Алматы қаласында сатылады, бағасы бір шаршы үшін 707,3 мың теңге (2023 жылдың қыркүйек айының соңындағы жағдай бойынша). Бұл ретте ең қолжетімді тұрғын үй Қызылорда қаласында, оның құны бір шаршы үшін 235,8 мың теңгені құрайды.

2022 жылы ел бойынша жалға берілетін тұрғын үйдің орташа құны өткен жылдың ұқсас кезеңінің қорытындысы бойынша 1474 теңгеге қарсы бір шаршы метр үшін 1617 теңгені құрайды (өсім 9%).

Осылайша, еліміздегі бір айлық жалға берілетін тұрғын үй 50 шаршы метрлі пәтер үшін 80 мың теңгеден астам тұрады. Алматы қаласында осындай пәтерді 115 мың теңгеге, ал Тараз қаласында айына 60 мың теңгеге жалға алуға болады.

Сонымен қатар, жылжымайтын мүлік нарығының негізгі проблемасы –пайдалану мерзімі 30 жылдан астам үйлердің жоғары үлесі. Осылайша, ел бойынша үйлердің 58%-і 1991 жылға дейін салынған, ал облыс орталықтарында оның үлесі 53%-ті құрайды.

Пайдалану мерзімі 30 жылдан асатын «ескі» үйлердің көпшілігі Қарағанды облысында орналасқан, олардың үлесі 86,5%-ті құрайды. Ең «жаңа» үйлер Маңғыстау облысында орналасқан, онда ғимараттардың тек 8%-і 1991 жылға дейін салынған. Маңғыстау облысындағы құрылыс серпілісі мұнай кен орындарын белсенді игеру кезеңінде (2006 жылдан бастап) орын алғаны белгілі.

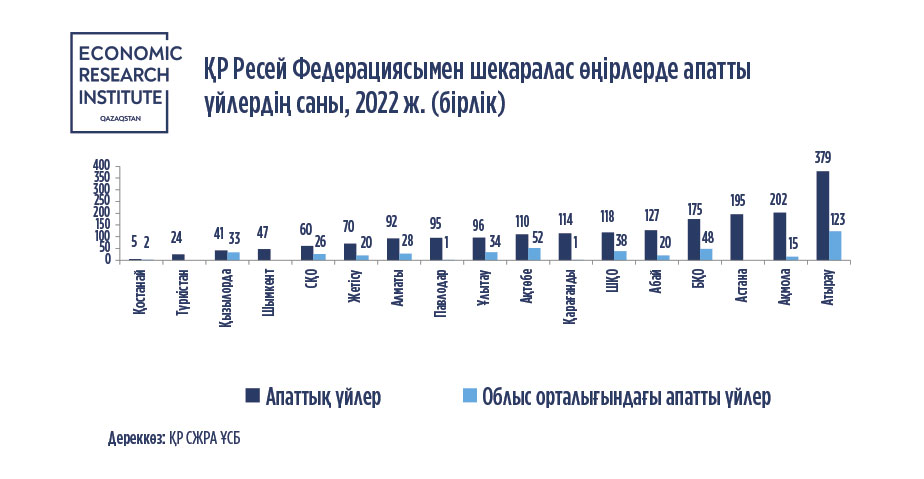

Елдегі тұрғын үйдің тағы бір маңызды проблемасы – 2 мыңға жуық апатты үйлер (жалпы ауданы 541 мың шаршы метр), онда 30 мыңға жуық адам тұрады.

Атырау облысы жаңа үйлердің ең көп үлесі бар өңірлердің қатарына кіретініне қарамастан (82%), өңірде апаттық жағдайдағы үйлердің де саны көп (жалпы ауданы 120,6 мың шаршы метр болатын 379 үй). Ал Қостанай облысында тек 5 апатты үй бар, оның 2 ғимараты Қостанай қаласында орналасқан.

Талдау көрсеткендей, салыстырмалы түрде тұрғын үйлер жақында пайдалануға берілген өңірлерде (мысалы, Атырау және Астана қалалары) апатты үйлердің саны көбірек. Бұл жағдай әкімдіктердің жаңа құрылыс үшін үйлерді бұзуға деген ұмтылысын немесе құрылыстың сапасыз деңгейін көрсетуі мүмкін.

Тәуелсіздік алғанға дейін пайдалануға берілген үйлердің көпшілігімен жағдай керісінше (негізінен солтүстік өңірлерде), онда апаттық жағдайдағы үйлердің саны салыстырмалы түрде аз.

Талдауға сүйене отырып, өңірлерде жылжымайтын мүлік нарығында екі негізгі проблема бар деген қорытынды жасауға болады: тұрғын үйдің сапасы мен қолжетімділігі. Қазақстанда тұрғын үй сапасын жақсарту үшін ірі құрылыс компанияларын ынталандыру, өңірлерде (атап айтқанда, тозу деңгейі жоғары өңірлерде) жобаларды іске асыру ұсынылады.

Тұрғын үйдің қолжетімділік проблемаларын шешу үшін екінші деңгейдегі банктермен, «Отбасы банкімен» және/немесе «Қазақстан халқына» қорымен тұрғын үйге арналған жеңілдікпен кредит берудің (жеңілдікті ипотека) өңірлік бағдарламаларын құру мүмкіндігін қарастыру ұсынылады. Өздеріңіз білетіндей, екінші деңгейдегі банктер 50 жастан асқан тұрғын үйді кепілге алмайды, тиісінше өңірлердің тұрғындары жаңа тұрғын үй сатып алу мүмкіндігінде шектеледі. «Отбасы банк» АҚ және басқа банктердің кредит берудің жаңа құралдары Қазақстанда өңірлердің дамуына жаңа серпін бере алады.

Ерлан Каримов

Өңірлік зерттеулер орталығының директоры

Барлық мақалалар