21.11.2023

Депозиттер экономикада маңызды рөл атқарады, өйткені олар коммерциялық банктерді бизнес пен үй шаруашылығына несие беру үшін қажетті ресурстармен қамтамасыз етеді, бұл, өз кезегінде, елдің экономикалық өсуіне ықпал етеді.

2023 жылғы 6 қазанда базалық мөлшерлемені 50 базалық тармаққа төмендету туралы шешім қабылданды. Осылайша базалық мөлшерлеме +- 1% дәлізімен 16% деңгейінде қалыптасты. Инфляцияны тежеу үшін жоғары базалық мөлшерлеме теориялық тұрғыдан қажет, өйткені кредиттер қымбаттап, депозиттер тиімдірек болуы керек. Нәтижесінде, базалық мөлшерлеменің жоғарылауы тауарлар мен қызметтерге сұранысты шектеуі керек, егер ұсыныс өзгермесе, баға деңгейінің төмендеуіне әкелуі тиіс.

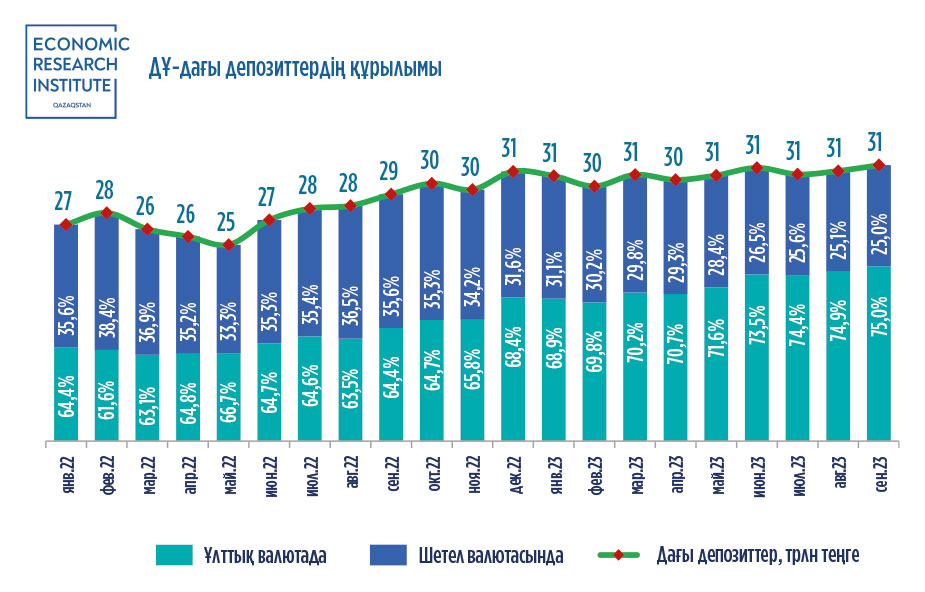

Қазақстан Республикасы Ұлттық Банкінің (бұдан әрі – ҰБ) деректері бойынша орташа есеппен банк жүйесі өзінің депозиттік портфелін ай сайын 0,75%-ке ұлғайтады. Жылдық мәнде депозиттік портфель 2023 жылғы тамыздың қорытындысы бойынша өткен жылдың сәйкес кезеңімен салыстырғанда 7,7%-ке өсті.

2023 жылғы қыркүйектің қорытындысы бойынша депозиттік ұйымдардағы депозиттер 31,4 триллион теңге деңгейінде қалыптасты, бұл 2023 жылғы тамызбен салыстырғанда 1,45%-ке артық.

Депозиттер экономикалық өсуге ықпал етеді, өйткені олар инвестициялар мен тұтынуды қаржыландыруды қамтамасыз етеді. Инвестициялар жаңа жұмыс орындарын құруға және өндіріс деңгейін арттыруға көмектеседі. Тұтыну тауарлар мен қызметтерге сұранысты қолдауға көмектеседі.

Салымдардың жалпы құрылымында ұлттық валютадағы депозиттер басым, сондықтан олардың үлесі орта есеппен ай сайын 67,9% құрайды. Депозиттердің ең үлкен өсуі 2023 жылы байқалады, бұл кезде депозиттер базалық мөлшерлеменің жоғарылауына байланысты олардың тартымдылығына әкелді.

Осылайша, ұлттық валютадағы депозиттер бойынша мөлшерлеме орта есеппен 14%-ін құрайды, ал шетел валютасындағы депозиттер бойынша орташа есеппен 2% -тен аспайды. Елде оң серпін байқалады, өйткені шетел валютасындағы депозиттердің үлесі 2022 жылдың басында 35,6%-тен 2023 жылдың қыркүйегіне қарай 25%-ке дейін төмендейді. Бұл нарықтың ұлттық валютаға деген сенімі мен елдің сыртқы факторлардан тәуелсіздігін көрсетеді.

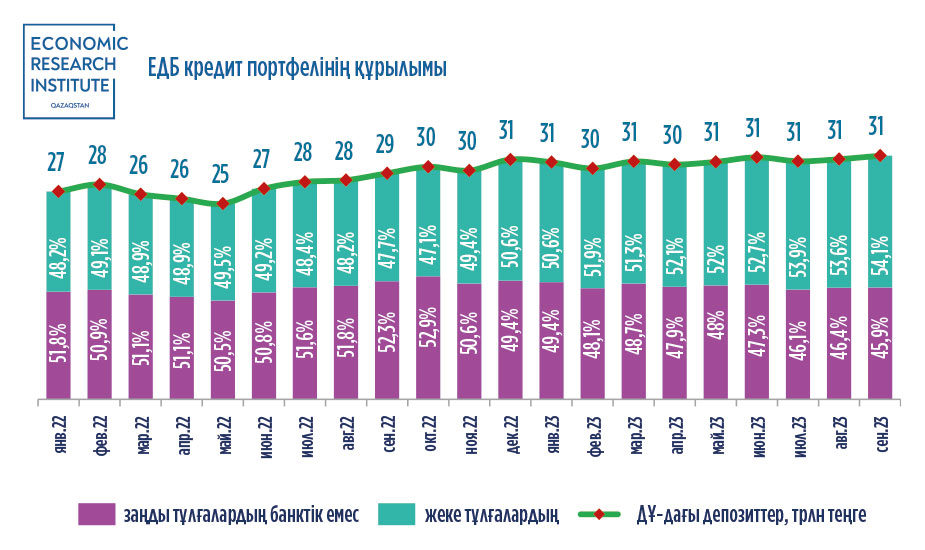

Қаражатты кім орналастыратынына байланысты бұл құрылымның сапасы маңызды емес. Мемлекет экономикасының ұзақ мерзімді сапалы өсуі үшін депозиттер құрылымында заңды қаражат көп болатын жағдай ең тартымды болып табылады, өйткені бұл қаражат ЕДБ-ге экономикаға жақсырақ кредит беруге мүмкіндік береді, сонымен қатар бұл елде тауарлар мен қызметтер өндірісі оларды тұтынудан гөрі көбірек дамығандығын білдіреді.

Депозиттердің 50%-тен астамы жеке тұлғалардың депозиттеріне келеді, бұл тәуекелдерді тудыруы мүмкін. Жеке тұлғалар бизнеске қарағанда аз ақша орналастыруға бейім. Бұл банктерге жеке клиенттерді тарту және оларға қызмет көрсету үшін көбірек уақыт пен ресурстарды жұмсауға тура келуі мүмкін дегенді білдіреді.

Жеке адамдар өз ақшаларын қажет болған кезде алып тастауы ықтимал. Бұл банктерге кредиттік міндеттемелерін орындауды қиындатуы мүмкін. Бұл әсіресе дағдарыс кезеңдерінде өткір болуы мүмкін.

Экономикалық құлдырау жеке адамдарға көбірек әсер етеді. Себебі адамдар жұмысынан айырылуы немесе табысы төмендеуі мүмкін. Бұл депозиттердің азаюына және кредиттік белсенділіктің төмендеуіне әкелуі мүмкін.

Жалпы, депозиттер елдің экономикалық өсуіне айтарлықтай әсер ететін негізгі бағыттарды бөліп көрсетуге болады.

- Бизнеске инвестициялар: кәсіпорындар көбірек қаржыландыруға қол жеткізген кезде, олар жаңа жобаларға инвестиция салады немесе өз қызметін кеңейтеді. Бұл инвестициялар экономикалық өсуді ынталандыратын өнімділік пен өндіріс көлемінің артуына әкелуі мүмкін.

- Тұтыну шығындары: адамдардың жинақ шоттарында көбірек ақша болған кезде, оларды тауарлар мен қызметтерге жұмсау ықтималдығы жоғары болады.

- Шығындардың бұл өсуі тауарлар мен қызметтерге сұраныстың артуына әкелуі мүмкін, бұл экономикалық өсуді ынталандыруы мүмкін.

Мемлекеттік шығындар: үкімет қаржыландырудың үлкен көлеміне қол жеткізген кезде, оны инфрақұрылымға, білімге және экономикалық өсуді ынталандыратын басқа бағдарламаларға жұмсауы мүмкін.

Кәсіпорындарға, тұтынушыларға және Үкіметке қаржыландыру беру арқылы депозиттер экономикалық өсуді ынталандыруда маңызды рөл атқара алады.

Тоқтасын Бақберген Бақытжанұлы

аға сарапшы

Барлық мақалалар