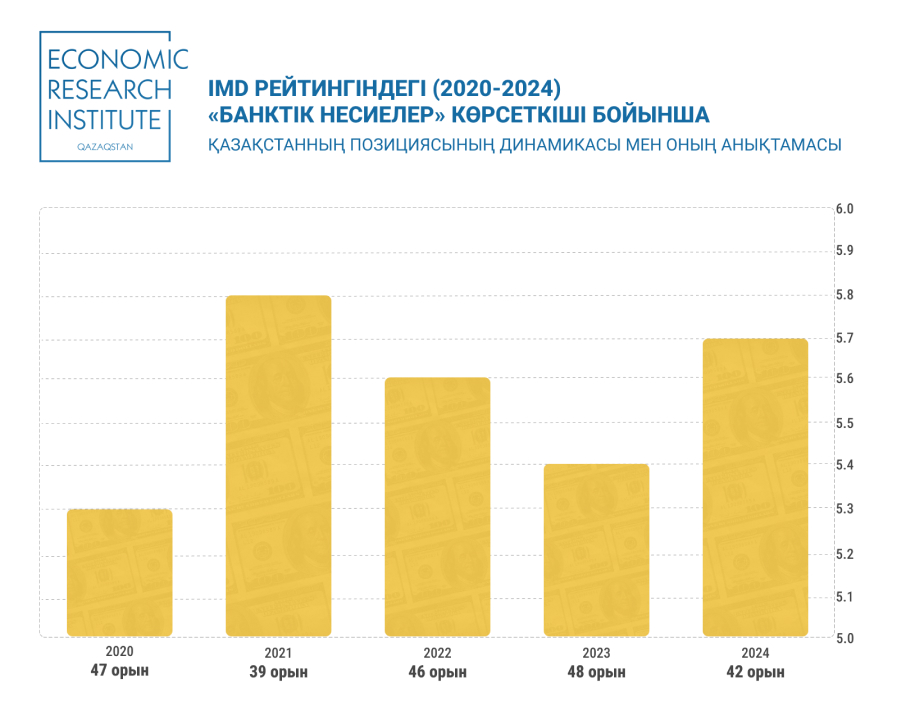

Халықаралық рейтингтер көрсеткіштерін қарастыруды жалғастыра отырып, қаржы секторының даму деңгейін көрсететін мәліметтерге назар аударайық. Солардың бірі – IMD әлемдік бәсекеге қабілеттілік рейтингіндегі «Банктік несиелер» көрсеткіші. Бұл көрсеткіш респонденттердің бизнеске банктік несиелердің қолжетімділігі туралы пікірін бағалауына негізделеді (1 – қолжетімді емес, 10 – бизнес үшін оңай қолжетімді).

Қазақстанның

банктік несиелердің қолжетімділігі бойынша позициясының динамикасы

тұрақсыздықты көрсетеді: жақсарулар мен төмендеулер ауысып отырады. 2022–2023

жылдардағы төмендеуге қарамастан, 2024 жылы ел бұл көрсеткіш бойынша 67 елдің

ішінде 42-орынға көтеріліп, 5,66 мәнін иеленді.

Рейтингтің

көшбасшылары: Сингапур (8), Швейцария (7,69), Дания (7,40), Индонезия (7,39)

және Швеция (7,38). Аутсайдерлер қатарында: Венесуэла (0,94), Аргентина (1,84),

Нигерия (3,28), Гана (3,43) және Түркия (3,61).

Қазақстан Ұлттық

Банкінің мәліметі бойынша, 2024 жылғы 1 қарашада банк секторының несиелер

көлемі 14,2 трлн теңгеге жетіп, өткен жылдың сәйкес кезеңімен салыстырғанда

16,4%-ға өсті.

Анықтама: Банктік сектор екінші деңгейлі банктер мен «Қазақстан Даму Банкі» АҚ-ны қамтиды.

Банк секторының

бизнеске арналған несиелерінің жалпы көлемінен:

- 46,5%-ы

шағын кәсіпкерлік субъектілеріне,

- 39,7%-ы

орта бизнеске,

- 13,8%-ы

ірі кәсіпорындарға бағытталған.

Банк секторының

бизнеске арналған несиелерінің көлемі, млрд теңге

|

|

01.01.2022

|

01.01.2023

|

01.01.2024

|

01.11.2024

|

|

Жалпы

|

10 506,8

|

11 598,9

|

13 117,8

|

14 200,0

|

|

|

Шағын бизнес

|

3 889,5

|

4 746,1

|

5 940,4

|

6 603,6

|

|

Орта бизнес

|

1 807,4

|

1 783,9

|

1 855,2

|

1 959,2

|

|

Ірі кәсіпорын

|

4 809,9

|

5 068,9

|

5 322,2

|

5 637,2

|

Несие көлемінің

біртіндеп өсуіне қарамастан, банктердің нақты секторды қаржыландыруға қатысуы

жоғары әлеуетке ие.

Мемлекет басшысы

«Әділетті Қазақстан: заң мен тәртіп, экономикалық өсу, қоғамдық оптимизм» атты

Жолдауында несиелендіру деңгейінің жеткіліксіздігі елдегі іскерлік

белсенділікке теріс әсер ететінін атап өтті. Осыған байланысты банктерді

экономиканы дамытуға қаражатты белсенді бағыттауға ынталандыру міндеті қойылды.

Қазақстан

Республикасының 2029 жылға дейінгі Ұлттық даму жоспарында банктердің нақты

секторды қаржыландыруға қатысуының төмендігі мәселесі айтылған. Қазақстанда

заңды тұлғалардың несиелері ЖІӨ-ге шаққанда тек 8%-ды құрайды, бұл салыстырмалы

елдердің деңгейінен айтарлықтай төмен (Чили – 48%, Ресей – 39%, Өзбекстан –

33%, Грузия – 29%). Мұндай жағдайдың негізгі себептері – экономиканың төмен

әртараптандырылуы, мемлекеттік қолдауға жоғары тәуелділік, банктердің қысқа

мерзімді қаржыландыру базасы, сондай-ақ шағын кәсіпкерлік секторындағы

жеткіліксіз бизнес-практикалар мен төмен ашықтық.

Осыған

байланысты 2029 жылға дейінгі басымдық – банктік несиелендірудің рөлін арттыру

және экономикалық белсенділік пен нақты секторды ынталандыру үшін

қаржыландырудың балама көздерін дамыту. Бұл үшін макроэкономикалық қолайлы

жағдайларды жасау, нарықтық бұрмалануларды жою, банктердің ұзақ мерзімді

қаржыландыру базасын дамыту, сондай-ақ мемлекеттік даму институттарынан тікелей

қаржыландырудан жеке қаржы институттары арқылы қаржыландыруға көшу

жоспарлануда.