Жеке тұлғалардың 2024 жылға мүлік салығын төлеу мерзімі жақындап келеді, яғни 2025 жылғы 1 қазаннан кешіктірілмеуі қажет.

Жеке тұлғалардың 2024 жылға мүлік салығын төлеу мерзімі жақындап келеді, яғни 2025 жылғы 1 қазаннан кешіктірілмеуі қажет.

Бұл

– жергілікті бюджеттердің кіріс

базасының элементі ретінде тұрғын

үйлер, пәтерлер, саяжайлар, гараждар,

тұрақтар, жер учаскелері және азаматтардың

меншігіндегі басқа да жылжымайтын мүлік

объектілерін қамтитын ауқымды салық.

Одан түсетін қаржы аумақтарды дамытуға,

тұрғын үй-коммуналдық шаруашылықты

жаңғыртуға, сондай-ақ білім беру және

медициналық мекемелер сияқты әлеуметтік

инфрақұрылым объектілерін дамытуға

жұмсалып, жинақталады.

2020-2023

жылдары жеке тұлғалардың мүлік салығынан

түскен кіріс 44,4%-ке жетіп, 12,6 млрд теңгеден

18,2 млрд теңгеге дейін өсті. Десе де өсу

қарқыны баяулады: 2021 жылы өсім 19,3%, 2022

жылы 17,0% болса, 2023 жылы көрсеткіш 3,4%-ке

дейін төмендеді. Бұл динамика салықтың

фискалдық әлеуетінің шектелгенін және

салық базасының толысу деңгейіне

жақындағанын көрсетеді.

Бюджеттің

жиынтық салық түсімдері 2020 жылы 8,6 трлн

теңгеден 2023 жылы 18,9 трлн теңгеге дейін

айтарлықтай өскендіктен жеке тұлғалардың

мүлкіне салынатын салықтың үлесі

0,15%-тен 0,10%-ке дейін төмендеді. Оң абсолют

динамикаға қарамастан, оның салыстырмалы

фискалдық маңызы төмендеп жатыр.

2023

жылы салық бойынша есептелген түсімдер

18,2 млрд теңге болса, берешек 1,7 млрд

теңгеге немесе есептелген сомалардың

9,6%-не жетті. Берешектің жоғары деңгейі

салықтың нақты фискалдық әсерін

төмендетеді.

Берешектің

ең жоғары көлемі Шымкент (401,4 млн теңге),

Алматы (315,9 млн теңге) және Астана (254,3

млн теңге) қалаларында тіркелген. Бұл

салық салынатын базаның ауқымымен де,

салықтық әкімшілендіру мәселелерімен

де түсіндіріледі.

Берешек

үлесінің жоғары болуы салықтың нақты

фискалдық кірісін айтарлықтай шектейді

және әкімшілендіру шараларын күшейтуді

талап етеді, бұл әсіресе салық төлеушілер

көп шоғырланған және мүлік қоры ірі

өңірлерде айқын байқалады.

Кірістердің

өсуін тежейтін қосымша фактор - салық

базасын анықтау тетігі. Салық кодексіне

сәйкес салықты есептеу кезінде тұрғын

үйдің базалық құны қолданылады: өңірлердің

көпшілігі үшін – шаршы метріне 36 000

теңге, республикалық маңызы бар қалалар

мен астана үшін – шаршы метріне 60 000

теңге.

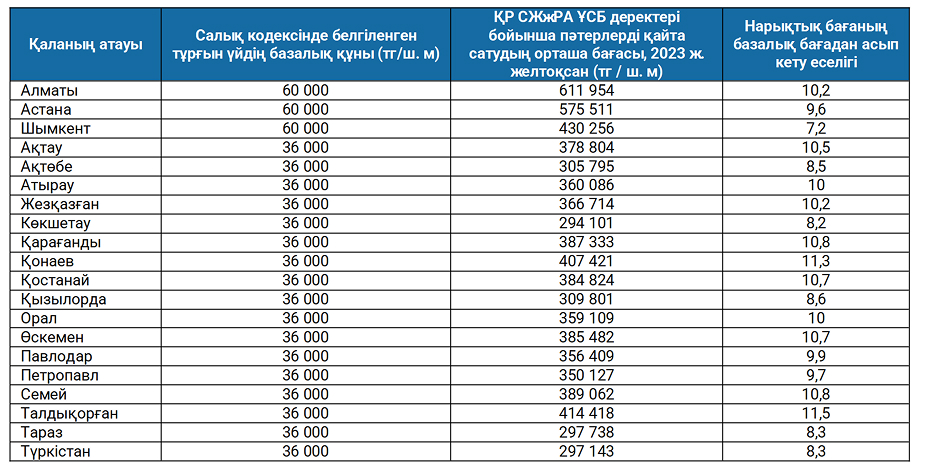

Сонымен

қатар, нақты нарықтық бағалар айтарлықтай

жоғары болып отыр. 2023 жылғы желтоқсандағы

жағдай бойынша Қазақстан Республикасы

Стратегиялық жоспарлау және реформалар

агенттігі Ұлттық статистика бюросының

деректері бойынша тұрғын үй нарығындағы

орташа бағалар мынадай:

Осылайша, Қазақстандағы жеке тұлғалардың мүлік салығы ауқымды салықтық базаға ие болып келеді және жергілікті бюджеттерге тұрақты түсімдерді қалыптастырады. Алайда оның фискалдық әлеуеті толық іске асырылмаған күйінде қалып отыр.

Осылайша, Қазақстандағы жеке тұлғалардың мүлік салығы ауқымды салықтық базаға ие болып келеді және жергілікті бюджеттерге тұрақты түсімдерді қалыптастырады. Алайда оның фискалдық әлеуеті толық іске асырылмаған күйінде қалып отыр.

Бір

жағынан, салықтың нақты әсерін шектейтін

жоғары берешек бар, екінші жағынан,

тұрғын үйдің шартты базалық құнына

негізделген салықты есептеудің

қолданыстағы тетігі нарықтық бағамен

салыстырғанда салық базасын 8-11 есе

төмендетеді. Бұл – бюджет кірістеріндегі

салықтың салыстырмалы маңызының

төмендеуіне әкеледі.

Фискалдық

кірісті арттыру үшін әкімшілендіруді

күшейтіп, салық базасын бағалау жүйесін

қайта қарау қажет, сонымен қатар оны

нарық жағдайларына жақындатқан абзал.

Бұл жеке тұлғалардың мүлік салығының

жасырын фискалдық әлеуетін ашуға және

жергілікті бюджеттердің кіріс базасын

нығайтуға жәрдемдеседі.

Эльмира Осипова

Фискалдық саясат орталығы директорының орынбасары