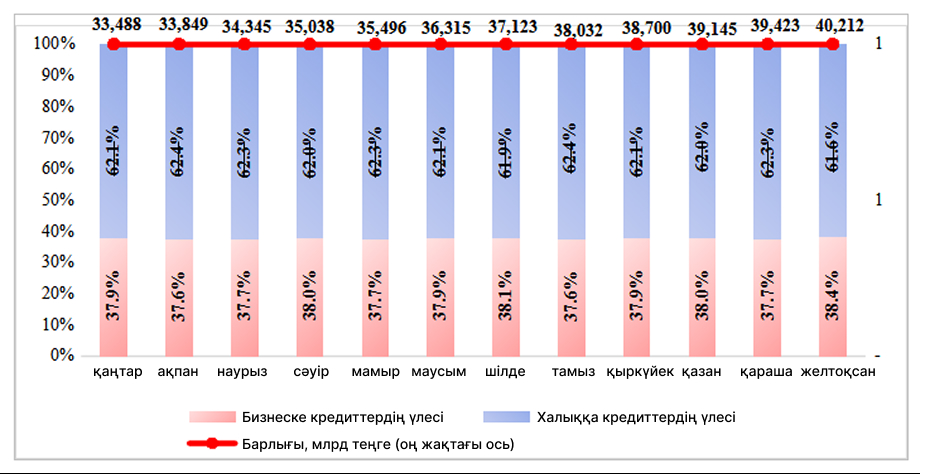

2025 жылғы желтоқсанның нәтижелері бойынша екінші деңгейдегі банктерден экономикаға кредиттер 40,2 трлн теңгеге жетті. Жыл басынан кредиттеу көлемі 20,1%-ке өсті.

Бұл ретте, халыққа берілген кредиттердің өсу қарқыны (желтоқсанда 19,8% ж/ж өсім) бизнеске берілетін кредиттердің (желтоқсанда 18% ж/жөсім) өсу қарқынынан асып түседі. Қаңтардан желтоқсанға дейін халыққа берілген кредиттер 19,1%-ке, ал бизнеске берілген кредиттер көлемі 21,7%-ке өсті.

Халыққа берілген қарыздардың үлесі 50%-тен асады, 2025 жылы халық кредиттерінің орташа өсімі 62,1%, бұл 2024 жылмен салыстырғанда 0,9 п. т. жоғары. Ұзақ мерзімді перспективада тұтыну кредиттерінің өсуі күрт теріс әсер етуі мүмкін.

Берілген кредиттердің жалпы үлесінде тұтыну қарыздардың өсу қаупі келесі салдарға әкеледі:

Берілген кредиттердің жалпы үлесінде тұтыну қарыздардың өсу қаупі келесі салдарға әкеледі:

- Халықтың борыш жүктемесінің ұлғаюы. Егер үй шаруашылықтары тұтынуға кредит алса (инвестиция үшін емес), бұл олардың қаржылық осалдығын арттырады. Экономикалық құлдырау немесе жұмыссыздықтың өсуі жағдайында қарыз алушылар борышты өтеуде қиындықтарға тап болуы мүмкін.

- Ақшаның қайтарылмау қаупі. Тұтыну кредиттерінің жоғары үлесімен банктер экономикалық күйзелістерге осал бола бастайды, өйткені мұндай кредиттер әдетте корпоративті кредиттермен салыстырғанда қайтарым деңгейінің жоғарылауына ие. Қаржылық міндеттемелерді орындау мүмкіндігі болмаған жағдайда қарыз алушы кредиттерді қайтармау тәуекеліне ұшырап, бұл банк секторында өтімділік дағдарысына әкелуі мүмкін.

- Проинфляциялық қысым. Халықты белсенді кредиттеу тұтынудың артуына әкеліп, тауарлар мен қызметтерге ұсыныс сұранысқа сәйкес келмеген жағдайда инфляцияны жылдамдатуы мүмкін.

- .Өндірістік қуаттарға инвестициялаудың жеткіліксіздігі. Егер кредиттер нақты секторға емес, тұтынуға бағытталса, бұл экономикада импорттың өсуі, өнеркәсіп пен және шағын және орта бизнестің әлсіз дамуы сияқты күрделі проблемаларға әкеледі.

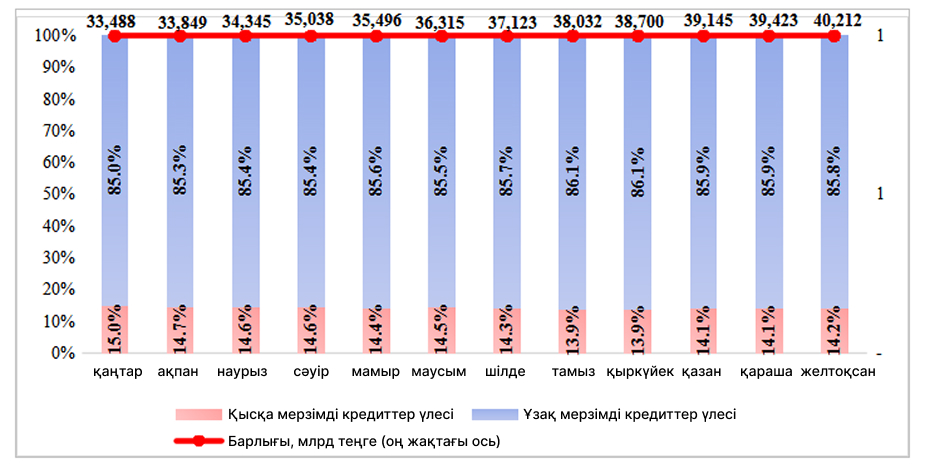

Егер берілген кредиттерді мерзімдер бөлінісінде қарастыратын болсақ, онда ұзақ мерзімді кредиттердің басым болуы байқалады. 2025 жылы ұзақ мерзімді кредиттердің орташа үлесі 85,6%, бұл 2024 жылғы көрсеткіштен 0,8 п. т. төмен.

«Жаңа баспана», «2-10-20», «7-20-25» жеңілдікті ипотека бағдарламалары және кредиттеу мерзімі 20-25 жылға дейінгі басқа да мемлекеттік ипотекалық бастамалар халыққа берілетін ұзақ мерзімді қарыздардың үлесін арттыруға ықпал етеді. Бұл шаралар азаматтарға салыстырмалы түрде төмен пайыздық мөлшерлемелермен ұзақ мерзімді тұрғын үй сатып алуға мүмкіндік беріп, банк портфеліндегі ұзақ мерзімді кредиттеу сегментін кеңейтеді және экономикадағы жеке тұлғалар үшін ипотекалық кредиттеудің жалпы өсуіне әсер етеді.

«Жаңа баспана», «2-10-20», «7-20-25» жеңілдікті ипотека бағдарламалары және кредиттеу мерзімі 20-25 жылға дейінгі басқа да мемлекеттік ипотекалық бастамалар халыққа берілетін ұзақ мерзімді қарыздардың үлесін арттыруға ықпал етеді. Бұл шаралар азаматтарға салыстырмалы түрде төмен пайыздық мөлшерлемелермен ұзақ мерзімді тұрғын үй сатып алуға мүмкіндік беріп, банк портфеліндегі ұзақ мерзімді кредиттеу сегментін кеңейтеді және экономикадағы жеке тұлғалар үшін ипотекалық кредиттеудің жалпы өсуіне әсер етеді.

Ұзақ мерзімді кредиттерге қатысты мұндай ауытқу банктерге жүктеменің жоғарылауына әкеледі, өйткені ұзақ мерзімді несиелердегі активтердің көп бөлігі тұрақтандырылса, банк қаражатының өтімділігі және экономикалық күйзелістерге жауап беру қабілеті төмендейді. Сонымен қатар, ақша айналымының баяулау қаупі бар – қысқа мерзімді кредиттеуді төмен үлесі айналым қаражаты үшін қысқа мерзімді кредиттерді қажет ететін шағын және орта бизнесте іскерлік белсенділікті бәсеңдетуі мүмкін.

Тұтыну кредиттері үлесінің артуы және олардың корпоративтік кредиттеуге қатысты озық өсуі қаржылық тұрақтылыққа қауіп төндіреді. Бұл халықтың борыш жүктемесінің өсуіне, банктер үшін кредиттік тәуекелдердің артуына, инфляциялық қысымның жоғарылауына және нақты секторға инвестициялар қолжетімділігінің төмендеуіне әкеледі. Ұзақ мерзімді кредиттерді қосымша жоғары үлесі банктердің өтімділігін шектеп, іскерлік белсенділікті бәсеңдетуі мүмкін.

Халықтың қаржылық сауаттылығын арттыру және күшейтілген реттеу арқылы тұтыну кредиттеудің шамадан тыс артып кетуіне жол бермей, кредиттік нарықтың теңгерімді дамуын қамтамасыз ету қажет. Мұндай жағдайда шағын және орта кәсіпкерлік сегментінде бизнесті қаржыландыру тетіктерінің дамуын қамтамасыз ету маңызды.